原标题:观知海内咨询:行业报告!2023年光通信行业市场现状、重点企业及热点动态分析

光通信(Optical Communication)是以光波为载波的通信方式。增加光路带宽的方法有两种:一是提高光纤的单信道传输速率;二是增加单光纤中传输的波长数,即波分复用技术(WDM)。

根据传输介质:光纤通信:利用光纤作为传输介质进行通信;自由空间光通信:利用自由空间传输光信号,如激光通信、卫星通信等;根据传输方式:点对点光通信:在两个特定的点之间进行光信号的传输;多点光通信:在多个点之间进行光信号的传输,如光纤通信网络;根据传输速率:低速光通信:传输速率较低,一般在几百Mbps以下;中速光通信:传输速率在几百Mbps到几Gbps之间;高速光通信:传输速率在几Gbps以上,如10Gbps、40Gbps、100Gbps等;根据应用领域:长途光通信:用于远距离通信,如国际、国内长途通信;短距离光通信:用于近距离通信,如局域网、城域网等;根据光源类型:激光光通信:利用激光作为光源进行通信;LED光通信:利用LED作为光源进行通信。

光通信是以光信号为信息载体的通信方式,其在电通信的基础上发展而来。光波和无线电波同属电磁波,但光波的频率比无线电波的频率高,波长比无线电波的波长短。因此,相比于传统的电通信,光通信具有巨大传输带宽、极低传输损耗、较低成本和高保真等优势。光通信系统作为信息基础设施,在世界上得到了充分发展和大量应用。主要技术为:ASON、FTTH、WDM、RPR。

光通信行业产业链上游最重要的包含光芯片、陶瓷套管、陶瓷插芯、光纤适配器、转化器等零部件;中游为由多种光通信器件封装而成的光模块与子系统;下游为光通信设施商、电信网络运营商、数据中心及云服务提供商等。

近年来,中国光通信行业受到各级政府的格外的重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励光通信行业发展与创新,《关于推进以县城为重要载体的城镇化建设的意见》《乡村建设行动实施方案》《“十四五国家信息化规划》等产业政策为光通信行业的发展提供了明确、广阔的未来市场发展的潜力,为公司可以提供了良好的生产经营环境。

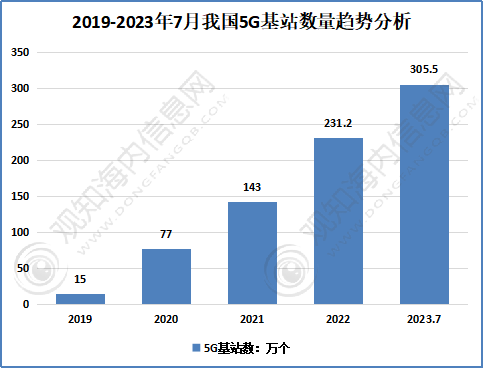

5G通信网络需要出示更高的传输速率和更低的延迟,以支持大规模的数据传输和实时应用。光通信作为一种高速、大带宽的传输技术,能够很好的满足5G网络对高速传输的需求;5G通信网络将连接大量的终端设备和物联网设备,需要具备大容量的传输能力。光纤通信作为一种高密度、大容量的传输介质,能够很好的满足5G网络对大容量传输的需求。2022 年全年,5G 基站建设快速推进,新建 5G 基站 88.7 万个,5G 基站总数达 231.2 万个, 占移动基站总数的 21.3%,占比较上年末提高 7 个百分点。截止到2023年7月末,5G基站总数达305.5万个,占移动基站总数的26.9%。

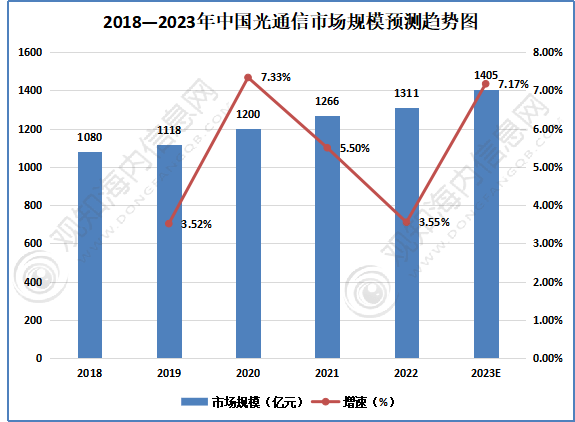

近年来“新基建”为信息通信网络的快速发展带来了新的契机,而光通信是发展“新基建”的重要基础设施和必要前提,其发展水平更是成为衡量国家总实力的一项重要指标。随着光芯片、光器件的技术水平的慢慢的提升,光通信行业能够更好地应对海量数据及高速运算要求带来的巨大压力,光通信行业规模也持续增长。2021年我国光通信市场规模达1266亿元,同比增长5.5%。2022年市场规模约为1311亿元,预计2023年将突破1400亿元。

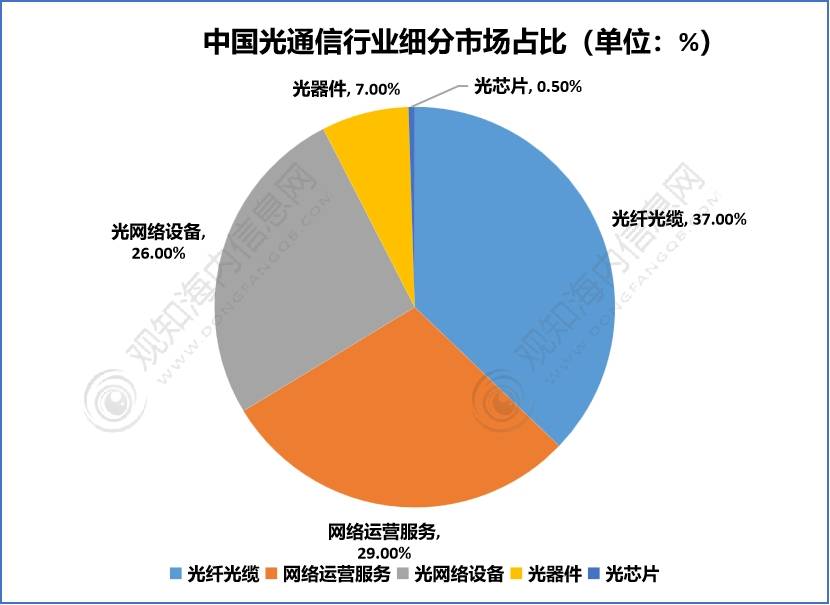

自2017年以来,中国光纤企业出货量即占据全球市场一半以上。从我国光通信市场结构情况去看,光纤光缆、网络运营服务及光网络设备占据了我国光通信绝大部分市场占有率,占比之和达90%以上。其中,光纤光缆市场占比达37%;其次为网络运营服务,占比达29%;再次为光网络设备,占比达26%。随技术的不停地改进革新和市场的逐步扩大,中国光通信行业有望继续保持良好的发展势头。

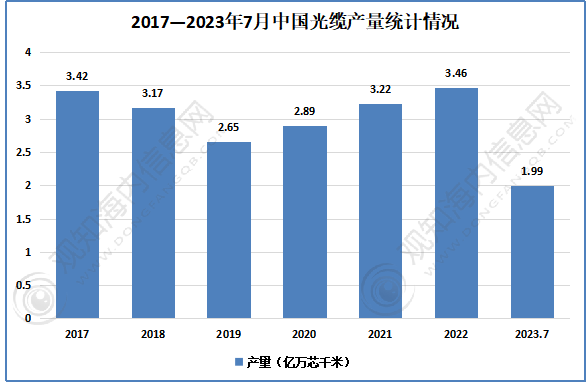

中国是全球最大的光纤光缆生产国之一,其产量规模庞大。中国的光纤光缆行业在技术创新和产业链建设方面取得了显著进展。国内企业在光纤材料、光缆制造、光纤连接器等领域具有一定的技术实力和市场占有率,推动了光纤光缆产业的发展;中国政府积极推动信息通信技术的发展,对光纤光缆产业给予了政策支持。政府鼓励企业加大研发投入,提升产品质量和技术水平,推动光纤光缆产业的升级和发展。依据数据显示,2022年光缆产量达3.46亿万芯千米,同比增长6.6%;2023年1-7月份,光缆累计产量达1.99亿万芯千米。未来随着互联网、移动通信、宽带接入等领域的快速发展,对光纤光缆的需求不断增加。尤其是光纤到户(FTTH)的推广,对光纤光缆的需求提供了巨大的市场机遇。

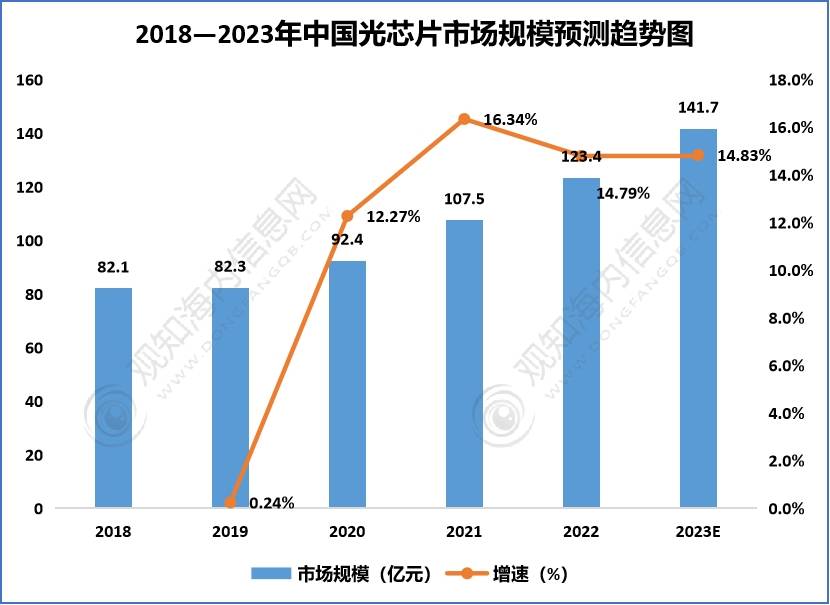

目前,我国光芯片国产化水平较低,高端芯片主要由海外厂商所垄断。在国家政策的大力支持下,得益于光芯片国产化进度的持续推进,大量数据中心设备更新和新数据中心也会持续助力光芯片市场规模的增长,中国将成为全球增速最快的地区之一。随着光通信需求的增长,光芯片需求正在快速增长,2021年市场规模约为107.5亿元,同比增长16.3%,2022年市场规模约为123.4亿元。预计2023年我国光芯片市场规模将达141.7亿元。

近年来,国产光通信企业推动部分关键核心技术突破及应用全球领先,多次打破世界纪录。多个方面数据显示,2018-2020年我国光通信专利申请数量增长趋势较快,由1868项增至2116项。最新数据显示,2022年我国光通信相关专利申请数量为1975项,光通信技术总体更新速度快。

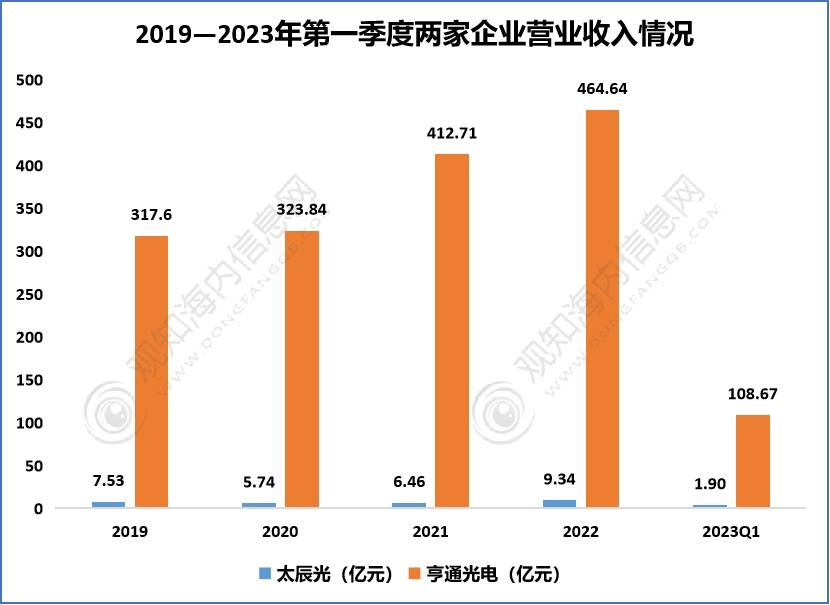

光通信器件行业全球化竞争格局已经形成,随着国内光通信器件厂商研发能力、生产工艺的提高,再加上产品的成本优势,国内企业加大了出口的力度,国外通信系统设备厂商也增加了对国内光通信器件产品的采购力度。与此同时,国外通信系统设备厂商为了降低成本,近年来也纷纷把生产和研发基地向中国大陆转移,这也带动了中国大陆光通信器件市场的需求。光通信因其通信容量大、中继距离长、保密性能好、适应能力强、体积小、重量轻等优点受到重视而被广泛使用。我国光通信行业重点企业有太辰光、亨通光电。

亨通光电专注于在通信和能源两大领域为客户创造价值,提供行业领先的海上风电、海洋通信、光通信、智能电网、智慧城市、储能等产品与解决方案,具备集“设计、研发、制造、销售与服务”一体化的综合能力。

随着5G、人工智能、云计算、大数据、物联网等技术与应用的推广,其对数据存储及运算能力提出更高要求,对数据传输的需求持续提升,为光通信行业的发展带来更大契机。从两家企业的营业收入来看,2019-2022年,亨通光电的营业收入也同样远高于太辰光的营业收入,太辰光的营业收入呈现波动上升趋势,2019年营业收入为7.53亿,2020年受新冠疫情的影响,营业收入下降到5.74亿,2022年增长到9.34亿;亨通光电的营业收入则稳步增长,由2019年的317.6亿上升到2022年的464.64亿。2023年第一季度太辰光和亨通光电的营业收入分别为1.9亿和108.67亿。

随着国内光通信相关产业厂商研发能力、生产工艺的提高,再加上产品的成本优势,国内企业加大了出口的力度,国外通信系统设备厂商也增加了对国内光通信器件产品的采购力度。与此同时,国外通信系统设备厂商为了降低成本,近年来也纷纷把生产和研发基地向中国大陆转移,这也带动了中国大陆光通信器件市场的需求,促进行业发展。

伴随着摩尔定律的困境,集成光电子有望逐步取代微电子。硅光技术结合了以微电子为代表的集成电路超大规模、超高精度的优势,以及光子技术超高速率、超低功耗的优点,会有效解决芯片尺寸不断缩小带来的物理极限、漏电流、散热以及成本问题。

全光网是建设“网络强国”焦点,OXC是全光网发展核心。为应对节点规模的持续扩大,网络骨干节点从传统ROADM向OXC升级,WSS维度将向32维以上更高维度演进,城域网络小型化OXC设备将进一步普及。

新型光纤将极大释放400G传输系统潜力,超低损G.654.E光纤对400Gbit/s及以上超高速长距传输性能提升明显,2023年新型光纤的商用规模将进一步加大。此外,空芯光纤、多模光纤等新技术不断涌现,有望持续提升光通信传输性能。

在5G和千兆光网的规模部署的背景下,光纤光缆迎来了需求上涨和价格触底反弹,已经渐入高潮的5G网络建设会终结光通信产业短暂的下滑趋势。光通信领域的核心价值在于5G及数通行业应用,目光长远的企业已经开始积极拥抱5G新业态,共同助力中国光通信市场繁荣。

当前,新一轮科技革命和产业变革在全球深入发展,在线教育、远程医疗、远程办公等应用加快速度进行发展,各领域对网络的依赖不断增强,夯实网络基础设施成为各国共识。以 5G、千兆光网为代表的“双千兆”网络是制造强国和网络强国建设不可或缺的“两翼”和“双轮”,是新型基础设施的重要组成和承载底座,在助力制造业数字化转型等方面发挥着重要的作用。“东数西算”工程的启动、人工智能的应用发展以及算力基础设施布局的系统优化,将推动通信网络传输能力的可持续建设。

通信行业始终是国之重器的行业。实现超高速、超大容量、超长距是通信网络的主流技术发展趋势,在 5G 和物联网新兴发展的背景下,未来光纤需求会继续向高速率、低时延、大容量全面升级,通信行业将继续打开新的应用空间。

观知海内咨询发布的《2023年中国光通信行业深度分析及未来五年投资潜力研究报告》是光通信行业最新研究成果。介绍了光通信行业市场发展环境、全球及中国光通信行业整体运行状态趋势,分析了光通信市场之间的竞争格局及光通信重点企业经营状况、产业链发展现状等,并对光通信行业未来投资前景做了预期及判断。

10.1.1 国内光通信业投资现状分析10.1.2 云计算刺激行业投资需求

产品特性

产品特性