光器材职业深度研讨:从通讯柱石到智能之眼

光通讯工业链由光芯片、光器材、光模块、光设备构成。光芯片依据资料的不同可分为InP、GaAs、Si/SiO2、SiP、LiNbO3、MEMS等芯片,依据功用不同可分为激光器芯片、探测器芯片、调制器芯片;光器材依据是否需求电源划分为有源器材和无源器材,有源器材首要用于光电信号转化,包含激光器、调制器、探测器和集成器材等。无源器材用于满意光传输环节的其他功用,包含光衔接器、光阻隔器、光分路器、光滤波器、光开关等;光模块分为光收发模块、光放大器模块、动态可调模块、功用监控模块等。

从全球商场竞赛力上看,光设备范畴,援助企业已成长为工业引领者,如华为、中兴、烽烟;光器材范畴,援助厂商首要会集在中低端产品,依托封装优势在中低端商场已构成较 强影响 力,在高端有源器材、光模块方面进步空间大;光电芯片范畴,高端光芯片与配套集 成电路芯片依旧是职业瓶颈,依靠海外国家,国产化率不逾越 10%,援助光电子企业正处于追逐阶段。

光通讯下流运用范畴首要分为电信商场、数通商场、新式商场。电信商场是光通讯最先发力的商场,首要包含 5G 通讯、光纤接入等,通讯网络建造推动光通讯商场需求;数通商场是光通讯增速最快的商场,首要包含云核算、大数据等,数据流量与数据交汇量的添加推动商场需求;新式商场包含消费电子、 自动驾驭、工业自动化等商场,是未来开展潜力最大的商场。以光模块为例,由于下流 5G 网络和数据中心的建造需求将继续添加,电信商场和 数通商场的光模块将继续添加,数通商场获益于数据中心建造,增速更快,电信商场受制于电信运营商本身的开展战略,对光模块的需求相对安稳。估计至 2024 年全球光模块在数通商场、电信商场的运用份额别离为 61%、39%。

全球移动数据流量指数型添加,数据传输与数据交汇量激增。跟着云核算、大数据、物联网、 人工智能等信息技能的快速开展及加快运用,传统工业及群众日子方法的数字化改变加 速。移动付出、移动出行、远程操控、高清视频直播、移动餐饮外卖、虚拟现实等的遍及 ,驱动数据流量和数据交汇量迎来爆发式添加。据爱立信核算,2021 年第三季度全球移动数据流量达 78EB,同比添加 42.0%,环 比添加 7.8%,与 2012 年榜首季度比较,添加了 105 倍。全球移动数据流量呈指数型添加,首要原因是移动通讯技能的演进与下流运用需求的鼓起,智能手机出货量与移动用户数逐年添加, 移动运用立异产品快速迭代,带来移动数据流量快速添加。

5G 网络加快建造与数据中心扩容,推动光通讯商场进一步开展。自 5G商用车牌发放后,三大运营商活跃开展 5G 网络建造,据工信部核算,到7月末,5G 基站总数达 196.8 万个, 成为全球首个依据独立组网方法规划建造 5G 网络的国家。据 GSMA 猜测,至 2025 年全球将有 13 亿 5G 用户, 5G 网络掩盖率到达 40%,5G 移动终端的衔接数量将达 14 亿。受新基建、数字化转 型及数 字援助前景方针等国家方针促进及企业降本增效需求的驱动,援助数据中心事务收入 继续高速添加,据信通院核算,2021 年援助数据中心职业商场收入达 1500 亿元左右,近3年年均复合添加率达 30.7%。数据中心的继续扩容激发了光通讯商场的快速开展潜力。

电信运营商新一轮本钱开支周期正敞开,出现添加态势。移动车牌发放驱动每一轮本钱开支周期,回忆运营商历年本钱开支状况,出现显着周期性,建造节奏与下流运用开展程 度相关性高,一起由于技能迭代对网络质量要求进步,运营商全体本钱开支出现添加趋势。据三大 运营商 2021 年财报发表,2021 年三大运营商算计本钱开支为 3393 亿元,同比添加 2%, 其间援助移动、援助联通、援助电信本钱开支别离为 1836 亿元、690 亿元、867 亿 元。据三 大运营商 2022 年半年报发表,2022 年上半年三大运营商算计本钱开支为 1621 亿元,同比 添加 27%,其间援助移动、援助联通、援助电信上半年本钱开支别离为 920 亿元、284 亿元、 417 亿元。5G 年代,援助初次与全球站在同一起跑线,步入抢先队伍,运营商新一轮 本钱开 支周期正敞开,出现添加态势。

全球云核算巨子本钱开支正逐步回暖。跟着海外疫情后的复工复产,云核算服务供货商的基 础设备建造逐步康复。2022 年榜首季度北美四大云核算巨子本钱开支算计为 355.18 亿美 元, 同比添加 29.6%,本钱开支显着添加。其间,Amazon 2022 年榜首季度本钱开支为 149.51 亿美元,同比添加 23.7%,环比添加 10.9%,接连 12 个季度同比添加;Google 2022 年第 一季度本钱开支为 97.86 亿美元,同比添加 64.7%,环比添加 53.3%;Microsoft 2022 年第 一季度本钱开支为 53.4 亿美元,同比添加 4.9%,环比下降 9.0%;Meta 2022 年榜首季度资 本开支为 54.41 亿美元,同比添加 26.4%,环比添加 1.3%。跟着云核算需求和数据 流量的 继续添加,全球云根底设备和光网络建造进入新一轮周期。

国内云厂商本钱开支全体同比添加,云基建出资仍为长时间趋势。国内方面,2022 年榜首季度 三大云厂商本钱开支算计为 181.3 亿元,同比添加 19%,坚持添加态势,增速回落。其 中, 阿里巴巴 2022 年榜首季度本钱开支为 92.0 亿元,同比添加 52.3%;腾讯 2022 年榜首季 度本钱开支为 70 亿元,同比下降 9.5%;百度 2022 年榜首季度本钱开支为 19.28 亿 元,同 比添加 34.1%。

从 BMC 芯片视点看,服务器职业进入新一轮景气周期。信骅是全球服务器 BMC 芯片首要 供货商,占全球商场份额 70%以上,其运营数据能够作为服务器职业景气量的先验指 标。从 信骅发布的月度营收数据看,从 2021 年 8 月至 2022 年 7 月经营收入已接连 12 个月 坚持超 过 30%的同比增速,职业出现高景气量。

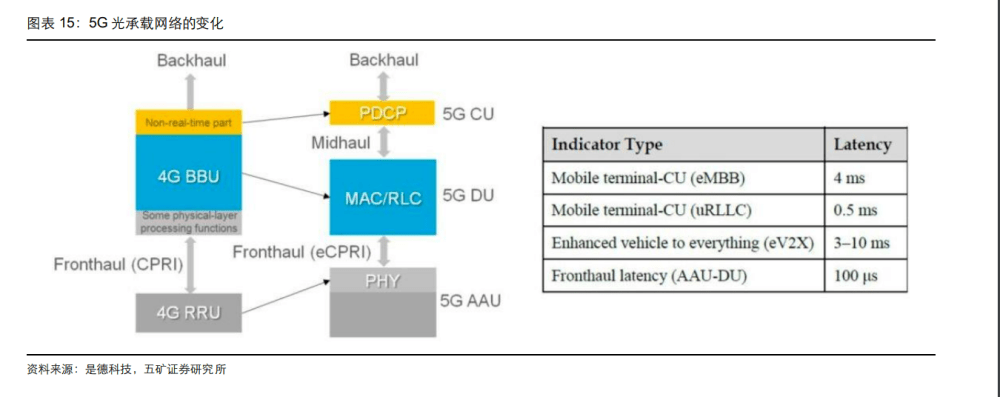

电信商场:数据流量攀升推动光网络架构改造。电信网络体系首要包含宽带网建造、移动通 信网络、传输及接入体系等细分范畴。跟着 5G 工业链、主干网建造的推动,光纤接入、基站天线、无线体系设备、网络优化等细分职业均出现高景气态势。数据流量的不断攀升使得作为流量重要载体的光网络需求在全体网络架构上进行深化改造,扩展网络容量,添加网络灵活性。援助的网络体系是由主干网—城域网—接入网三层架构组成。其间,主干网首要是将城市之间衔接起来的网络体系,其效果规划在几十到几千公里之间,干流的光通讯技能包含 DWDM、 ASON;城域网即所谓的宽带城域网,在城市规划内以 IP 和 ATM 电信技能为根底, 以光纤 作为传输前言,集数据、语音、视频服务于一体的高带宽、多功用、多事务接入的多 媒体通 信网络,干流的光通讯技能包含 SDH、MSTP;接入网指主干网络到用户终端之间的 一切设 备,其长度一般为几百米到几公里,干流的光通讯技能包含 EPON、GPON。

5G 在事务特性、接入网、中心网等多个方面显着改变,承载网络架构改造。5G 引进增强型移动宽带(eMBB)、超牢靠低时延通讯(uRLLC)、大规划机器类通讯(mMTC)等典型事务场景。在无线接入网方面,重塑网元功用、互联接口及组网结构;在中心网方面, 趋向选用云化分布式布置架构,中心网信令网元将首要在省干和大区中心机房布置,数据面网元依据不同事务功用差异拟选用分层布置计划。

网络速度需求的不断添加催生了全新高速网络技能,网络全光化稳步推动。全光网络是指信号只是在进出网络时才进行电/光和光/电的改换,而在网络中传输和交流的进程中一直以光的方法存在。全光网开展至今,分为两大阶段。榜首阶段为 2008-2017 年,这一阶段的首要任务为“光进铜退”,其标志性的技能为 FTTx/FTTH;第二阶段从 2017 年至今,该阶段首要方针是在 2030 年构成一个架构安稳 ,全网掩盖,低碳节能、职业抢先的全光底座。首要任务是夯实云网交融,其间包含全光传输,全光接种和全光交流,新一代光传送网将以更高的资源运用功率和更经济的方法,推动 “随需 带宽”网络开展。

数通商场:超大规划数据中心数量继续快速添加,估计三年内打破 1000 个。由于运用场景、 数据结构杂乱化,数据处理及信息交互愈加频频,数通商场对数据中心的规划及功用 集成提 出了更高的要求。传统的中小型、涣散型数据中心难以满意数据中心厂商进步全体营运功率、 下降能耗、节省本钱的需求,全球数据中心向会集化、集成化方向开展。据 Synergy Research Group 核算,到 2021 年第三季度末,全球超大规划供给商 运营的 大型数据中心数量添加到 700 个,以要害 IT 负载来衡量,美国占这些数据中心容量的 49%, 援助排名第二,占总容量的 15%,估计运营数据中心装置基数将在三年内打破 1000 个,并 继续快速添加。

数据中心网络架构扁平化,新式分布式叶脊式网络架构鼓起。数据中心的根本架构是将机柜 中的服务器与底层交流机相连,底层交流机与上层交流机相连。前期数据中心模仿接入-城域 -主干结构的电信网络,选用接入-会聚-中心的三层架构,经过配备较高的收敛比,利 用核算 复用(均匀 1/10 的服务器一起作业,则可只配备 1/10 的总上行带宽,收敛比是 10: 1)节省 组网本钱。由于网络并发概率不断进步、云核算和大数据等需求导致服务器间东西向 数据流 添加,网络架构扁平化需求剧烈,新式分布式数据中心叶脊式网络架构鼓起。

超大规划数据中心与扁平化的网络架构,进步数据中心内部的数据流量。数据中心的超大规 模化及集成化添加了数据中心内部的数据流量,一起叶脊网络架构添加了数据中心内 部设备 需求,显着进步了衔接端口数、内部设备的衔接密度、接口速率及交流容量。据 Cisco 猜测, 2021 年数据中心内部数据流量占比 72%,数据中心之间的数据流量占比 14%,数据 中心与 用户之间的数据流量占比 15%,数据中心内部数据流量成为数据中心的首要数据量。截止到 2021 年末,全球数据中心 IP 流量将从 2016 年的每年 6.8ZB 上升到 20.6ZB,全球范 围内的 数据中心流量将以 25%的年复合添加率迅猛添加,云数据中心流量的年复合添加率则 会高达 27%。从 2016 到 2021 年,添加幅度达 3.3 倍。

DCI 技能商场快速添加。数据中心互连(DCI)技能是指将两个或多个数据中心衔接 在一起 同享资源。运用 DCI 技能,物理上独立的数据中心可同享资源以平衡作业负载。由于企 业、 安排等对数据同享、数据备份的需求不断进步,DCI 技能快速开展,叠加新冠疫情影 响与政 府方针支撑,云服务蓬勃开展,全球和援助商场对数据中心互连的需求将继续上升。据 DellOro Group 核算猜测,2021 年全球数据中心互连技能商场规划到达 26.2 亿美元,估计 至 2026 年将到达 30.3 亿美元。

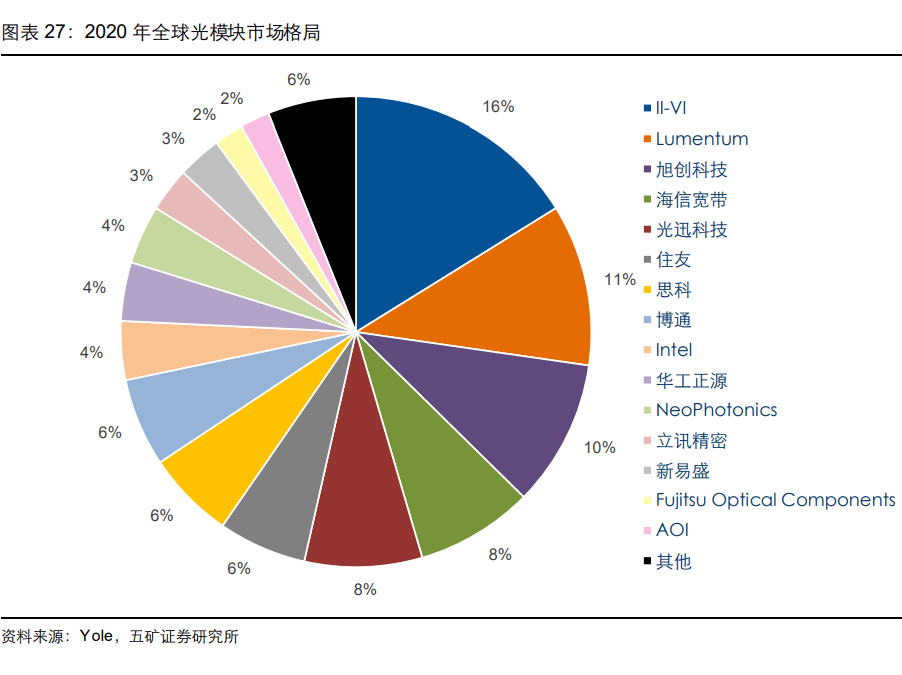

光模块是光通讯体系中完结光电转化的中心部件。全球光模块商场相对涣散。光模块职业的国外首要企业包含 Finisar(被 II-VI 收买)、Molex 和 AOI 等;国内首要企业包含中际旭创、光迅科技、海信宽带、新易盛和华工正源等。据 Yole 核算 2020 年全球光模块商场格式,美国企业占有约45%的商场,援助企业占有约 40%的商场,日本企业占有约8%的商场,商场竞赛剧烈,全体商场会集度较低,CR5 为63%。近 10 年援助光模块厂商快速兴起。援助高度重视光通讯开展,凭仗着不断增强的工艺、技能实力和人才队伍建造,援助光模块的闻名度和竞赛实力逐步杰出,与美国、日本龙头企业的开展间隔在不断缩小。据 LightCounting 核算,自 2010 年至 2021 年,全球前十家 光模块厂商中,援助企业从 1 家添加至 6 家,别离是旭创科技、华为、海信宽带、光迅科技 、华工正源、新易盛,其间旭创科技(中际旭创)全球排名榜首。

光模块厂商中心竞赛力:产品迭代速度、前瞻技能布局、下流客户资源。光模块厂商的商业方法是自产或外购相关芯片与光器材进行封装,出产成光模块产品进行出售。其下流客户的供货商办理一般是认证制,经过下流客户的测验认证后,方可具有参加投标的资历, 因而光模块厂商有较强的客户粘性,客户资源是光模块厂商获取订单的条件。下流运用快速开展推动流量激增,网络架构改造速度快,对上游光模块厂商的产品迭代才能提出较高要求 ,一起新技能的引进与老练亦将带来工业格式改变,前瞻技能布局与沉积是光模块厂商长时间竞赛力。

数通范畴:叶脊架构下光模块需求显着添加,云核算开展翻开高速光模块商场空间。叶脊网络架构扩展了接入和会聚层,大幅进步网络功率,尤其是高功用核算集群或高频流量通讯设备的互联网络。跟着叶脊网络架构的遍及,数据中心的光模块需求将从 25/100G 向 50/200/400G 进步,一起叶脊架构下单机柜需求配备的光模块数量也将显着添加,与传统三层架构比较,新式叶脊架构所需光模块数量是其 5 倍多。一起,跟着大型以及超大型云核算数据中心建造,高速率交流机出货量占比快速进步,将为高速光模块带来更广的商场空间。

从数量上看,5G 网络架构衔接更严密,所需光模块数量更多。为了应对 5G 网络海量设备衔接、杂乱的运用场景,5G 承载网架构由 4G 的前传—回传的两级网络架构演变为前传—中传—回传三级网络架构,5G 将原 4G 无线接入网功用模块从头拆分,网络架构的衔接更严密, 衔接端口更杂乱,所需的光模块数量更多,5G 所需的前传光模块是 4G 时期的 3-4 倍。从速率上看,5G 光模块速率显着进步,800G 光模块开端布置。由于 5G 网络相对 4G 网络具有超高速率、超大带宽、超大容量及低时延的特征,单个 5G 基站所需的 5G 光模块的数量及速率更高,5G 前传光模块从 4G 时期的 10G 及以下晋级到 25G/50G;5G 回传光模块 由 4G 时期的 10-40G 演进为 100G/200G/400G,800G 光模块开端布置。

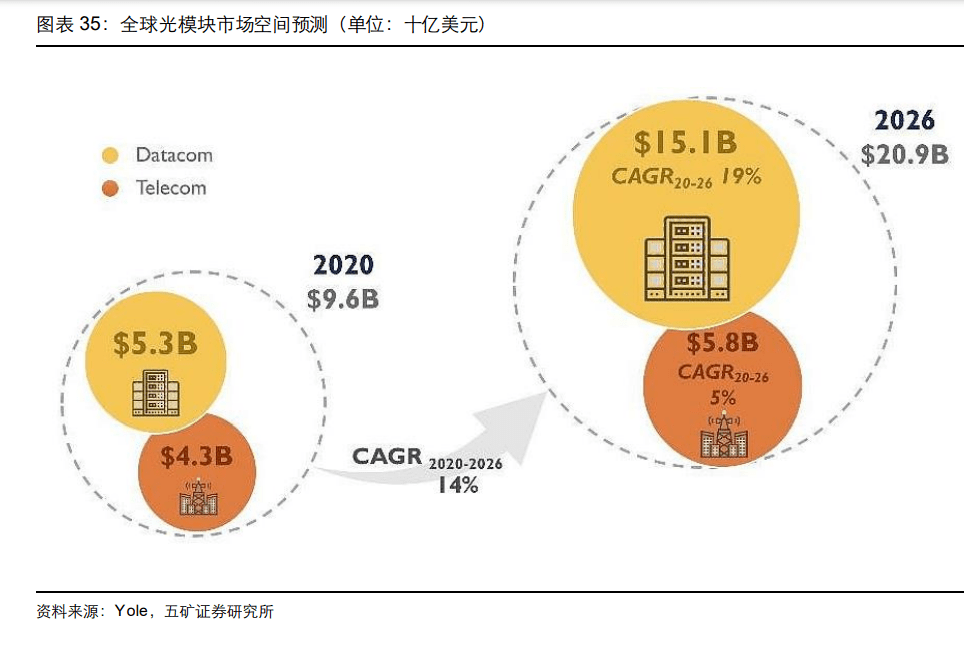

估计至 2026 年全球光模块商场规划达 209 亿美元。据 Yole 核算,2020 年全球光模块商场规划达 96 亿美元,其间电信商场 43 亿美元,占比 45%,数通商场 53 亿美元,占比 55%。跟着 5G 商用年代的降临,在高数据速率模块运用、大型云服务和国家电信运营商推动的驱动下,光模块商场将进入新的添加周期,据 Yole 猜测 2026 年光模块商场发生的收入有望到达 209 亿美元,2020-2026 年的全体复合年添加率估计为14%;其间电信商场收入 规划为 58 亿美元,2020-2026 年复合年添加率为5%,数通商场收入规划为 151 亿美元,2020-2026 年复合年添加率为19%。

光模块技能开展趋势:可热插拔、小型化、高速率、智能化、集成化。跟着光通讯体系集成度的不断进步,光模块技能不断开展,光模块技能晋级道路按干流封装方法可划分为三代:榜首代(1995-2000):以 1X9、GBIC、SFF 方法为干流代表。第二代(2000-2028):以 SFP、QSFP、QSFP-DD/OSFP 等方法为代表。跟着数据通讯网络向高速率、大容量开展,通讯设备端口密度进步,推动光模块不断打破技能约束, 向小型化、高速率、智能化、集成化方向开展。此外,光模块也由 10G-40G 晋级到 100G/200G/400G 高速光模块范畴,而且演化出数据确诊等智能化功用。

第三代(2024 年之后):以光电共封装(CPO)方法为代表,首要选用硅光集成技能。据联特科技招股说明书估计到 2024 年,800G 高速光模块会进入规划化出产阶段,光电共封装、 硅光集成技能会在速率、能耗、本钱方面逐步逾越传统光模块。这一时期是光模块的立异开展时期,光模块的产品本钱、功用、技能等会进一步完善,以习惯新一代信息技能加快晋级改造的开展需求,推动光模块向超高速率、超高集成度方向开展,凸显高端光模块竞赛优势。

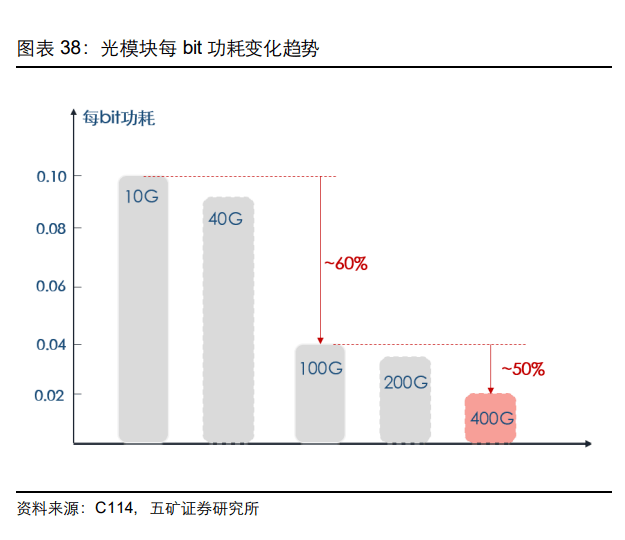

光摩尔定律推动技能立异开展,光模块每 4 年左右演进一代,比特本钱下降一半,功耗下降一半。网络流量爆发式添加,网络流量每 9-12 个月翻一番,主干光通讯设备每 2-3 年晋级一 次,光电范畴的“光摩尔定律”,光模块每 4 年左右演进一代,比特本钱下降一半,功耗下降一半。一起微电子芯片和光电子芯片的物理极限被不断迫近,微电子芯片内部集成度不断进步,晶体管尺度不断微缩导致量子效应的影响加重,晶体管的不牢靠性显着添加,在微电子和光电子工业的共同开展和需求引导下,硅光技能应运而生。硅光能够完成芯片的高集成度、低本钱、规划制作,是完成光电合封、光电集成的最佳挑选。

硅光集成技能已取得了许多开展和打破,硅光工业链不断完善。1969 年美国贝尔实验室提出集成光学概念,遭到技能和商用化约束,直至 21 世纪初,以 Intel 和 IBM 为首的企业与学术安排才开端要点开展硅芯片光学信号传输技能,跟着本钱的投入与研制的推动,硅光子技能在产品化方面有多项打破,技能标准相继构成,已逐步从学术研讨驱动改变为商场需求驱动的良性循环。硅光技能的高度集成特性在对尺度愈加灵敏的消费范畴存在更大需求,消费电子、智能驾驭、量子通讯等范畴有较大开展空间。

CPO(Co-packagedoptics,光电共封装技能)是一种新式的高密度光组件技能,能够代替传统的前面板可刺进式光模块,将硅光电组件与电子晶片封装相结合,使引擎尽量挨近 ASIC 以削减高速电通道损耗和阻抗不接连性,将电子晶片输出的高速电信号转化为光信号,以进步互连密度,功耗削减,完成远间隔传送。

CPO 是完成高速率、大带宽、低功耗网络的必经之路。大数据、云核算、AI 等运用需求的开展,驱动数据中心规划不断扩展,对带宽容量与高速数据传输速率的需求显着添加。与此一起,摩尔定律趋于陡峭,芯片制作技能挨近物理瓶颈,从体系的视点对功用优化然后完成速率进步成为必选之路。CPO 具有的功耗低、带广大的特征,将硅电路和光学器材并排集成在同一封装上,可进步进步输入/输出(I/O)接口的动力功率,然后延伸传输间隔。当数 据中心 的数据传输在带宽密度要求大幅进步且单通道速率逾越 100Gbps,传统可插拔光模块和板载光学器材在本钱效益方面,将很难与 CPO 技能相媲美。

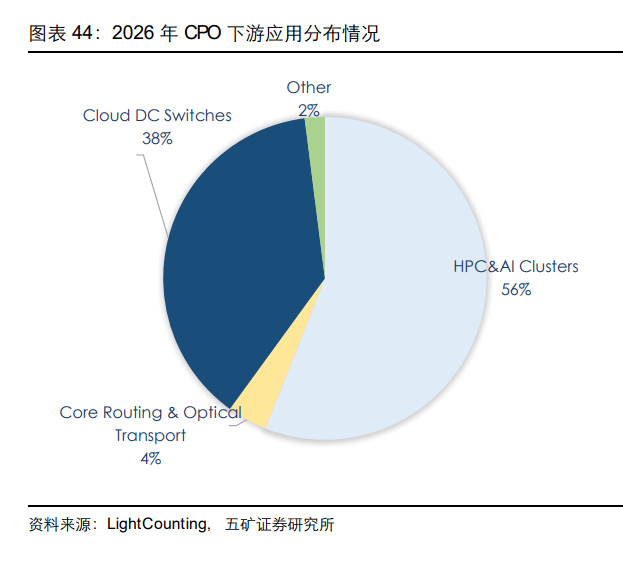

估计至 2027 年全球 CPO 商场收入达 54 亿美元。未来 CPO 将成为云供给商数据中心的主导使能技能,开端将运用于超大规划数据中心,据 CIR 猜测,至 2023 年 CPO 在超大规划数据中心的收入规划占总收入的份额将到达 80%;随后低时延与高速率运用将推动 CPO 需求,人工智能、机器学习等范畴有望成为首要驱动要素。据 CIR 估计,至 2027 年全球 CPO 商场收入达 54 亿美元,估计至 2025 年交流速率达 102.4Tbps,与传统可插拔光学器材比较,CPO 功耗将下降 30%,每比特本钱下降 40%。

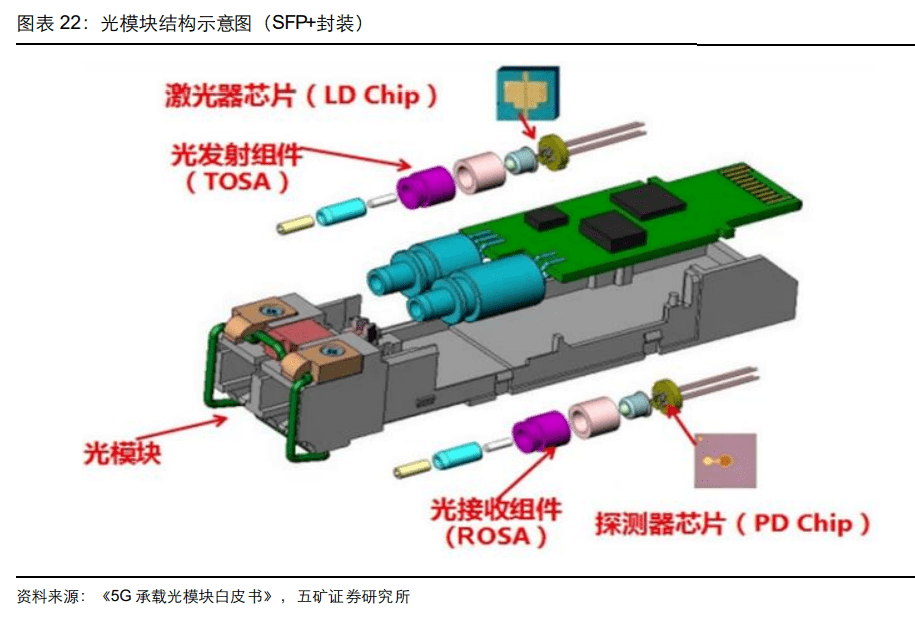

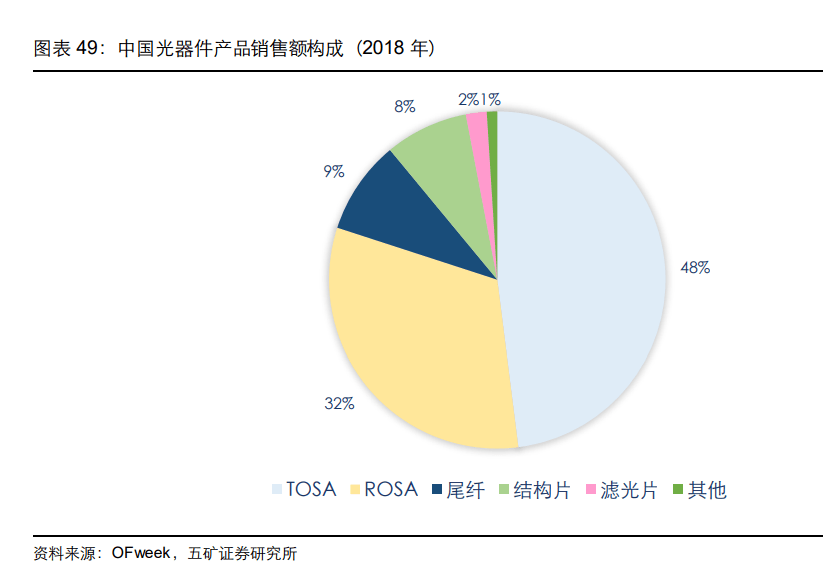

依据联特科技招股书发表,光器材是光模块的重要组成部分,在本钱中占比 37%,首要包含 TOSA、ROSA 及构成 TOSA、ROSA 的组件, 如TO、 波分复用器、TO座、TO帽、阻隔器、透镜、滤光片等配套件。

按是否需求外部电源驱动,光器材可分为有源光器材和无源光器材。据 Ovum 核算,光通讯器材商场中,光有源器材占有大部分的商场份额,占比约为 83%,光无源器材商场份额占比约为 17%。有源光器材担任光信号发射、接纳,光信号转化为电信号、电信号转化为光信号等作业,详细组件包含担任发射光信号的直调激光器、外调激光器,担任接纳光信号的光探测器 、光接纳器,担任调停光功用的光相位调制器、光强度调制器及相干光收发器等其他集成器材。不同组件从信号源头和传输进程对光信号加以调整,运用资料包含激光二极管、光电二极管、 半导体发光二极管等。无源光器材作业无需外加动力驱动,作业进程不触及光电转化或电光转化,不发生或接纳光信号,担任光信号调理、相干、阻隔、过滤、衔接等操控类作业,为光信号传输体系设置要害节点。详细组件包含拉曼光放大器、光阻隔器、光滤波器(光合滤波器、光分滤波器)、光衰减器、波分复用器、光耦合器、光纤衔接器、光纤延迟线、光分插复用器、光开关 、光背板等。

光器材商场出现充沛竞赛格式,各类器材品种繁复,出产厂商多,职业的商场化程度高。各厂商 在各自拿手的范畴发挥优势,构成其在某类产品上特有的竞赛优势。从需求的视点看,TOSA (光发射次模块)器材出售规划较高,占比约 50%,其次为 ROSA(光接纳次模块),占比 约 30%。咱们估计未来仍以 TOSA、ROSA 产品为首要构成,结构件类产品附加值随技能晋级而相应进步。

发达国家在 1975 年后逐步构成光器材工业,援助比较国外起步约晚 5 年。20 世纪 70 年代中旬,援助有源光器材及无源光器材研讨活动萌发,由于国家光纤通讯开展初期科研和工程的需求,援助在光器材范畴的研讨和出产起步不算晚,但相关工业根底薄弱,科研投 入不行 及体系机制等方面原因,援助光器材在中心技能和高端产品方面与世界先进水平仍有间隔。中低端产能向援助搬运。援助厂商首要会集在中低端产品的研制、制作上,获益于援助工程 师盈余,在中低端商场上援助厂商具有价格优势,构成规划化出产优势,占有主导地位。

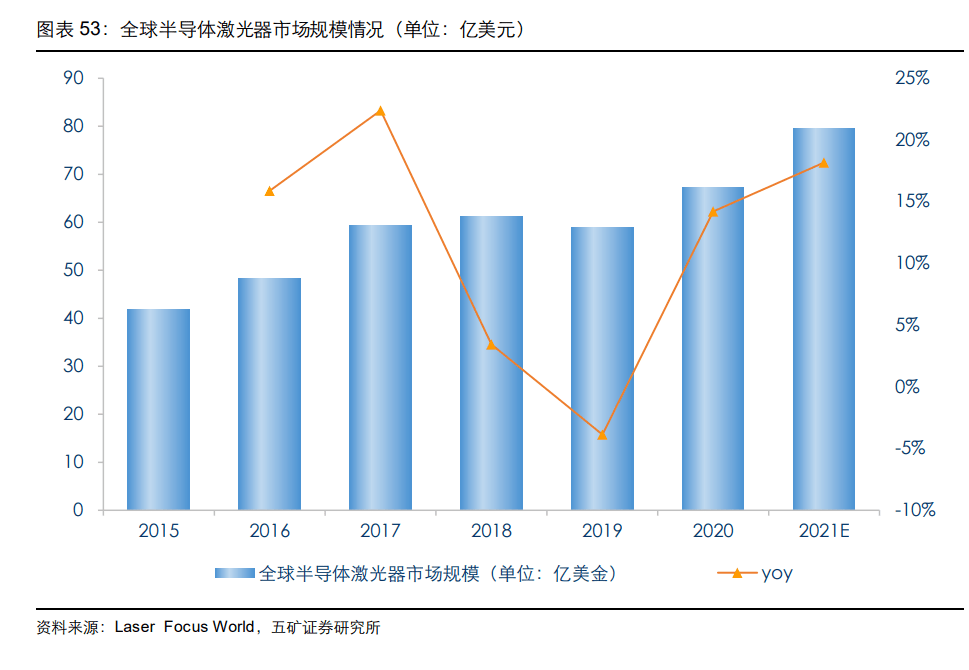

半导体激光器商场坚持安稳添加。半导体激光器以半导体资料作为激光介质,以电流注入二极管有源区为泵浦方法的二极管/激光器(以电子受激辐射发生光),具有电光转化功率高、 体积小、寿命长等特征,能够运用于医疗、工业、国防、科研以及激光雷达等范畴, 此外还能够作为光纤激光器、现代固体激光器的泵浦源,泵浦增益介质晶体或光纤发生光, 以取得更好的光束质量,运用于更广泛的下流范畴。据 Laser Focus World 核算,2020 年全球半导体激光器商场规划为 67.2 亿美元,跟着全球智能化开展,其商场规划有望继续坚持安稳添加。

援助光器材商场出售规划增速略高于全球商场,估计至 2023 年达 298 亿元。获益于全球云 厂商本钱开支的进步与援助 5G 网络建造的稳步推动,援助光器材商场进入新一轮的 添加, 增速略高于全球商场,据头豹研讨院猜测,至 2023 年援助光器材商场出售规划达 298 亿元, 2018 年至 2023 年年复合添加率达 12.1%。

光器材厂商全体盈余才能比光模块厂商好。比照光器材厂商与光模块厂商的毛利率状况,光器材厂商毛利率约在 50%左右,光模块厂商毛利率约在30%左右,光器材厂商全体盈余才能比光模块厂商好。究其原因,首要,光器材产品定制化程度高,包含产品计划、类型标准、 技能图纸等多维度,制作工艺、出产难度较大,因而毛利率较高,据天孚通讯招股说 明书披 露,2014 年其非标品占比达 64.7%,占比高;此外,光器材产品品种多,商场涣散,单个产 品占下流本钱的比重较低,客户对质量的重视度更高,价格灵敏性相对较低,使得光器材厂商毛利率水平高。

光器材厂商中心竞赛力:立异研制才能、规划制作才能、质量管控才能。光器材是高精细度元器材,光器材厂商的商业方法是收买相关原资料,对光器材的光路、机械、电路及热学规划研制,选用订单式出产或自主备货的方法出产,向下流光模块厂商、设备商等客户供给光器材产品。咱们以为,立异研制才能、规划制作才能、质量管控才能是光器材厂商的三大中心竞赛力。光通讯技能迭代晋级对器材商的立异研制才能提出要求,产品迭代速度是保持客 户粘性的重要要素;光器材产品品种多,商场涣散,专用设备少,因而规划效应显着 ,规划制作才能可协助器材商有用操控本钱;光器材是光通讯体系和设备的根底,是必不可少的一 部分,一起在下流产品本钱占比较低,因而下流客户对质量的寻求重于对价格的灵敏 ,光器 件厂商的产品生命周期办理服务与质量管控才能成为重要衡量标准。

趋势一:攻破高端中心技能,进步中心产品国产化率。现在美国、日本等科技发达国家光器材厂商凭仗既有中心技能,继续占有高端光器材商场头部。而援助的光电子器材企业具有自 主知识产权的高端中心技能不多,对国外芯片和特种资料的依靠性较大,具有中心竞赛才能的产品较少,企业全体实力依然偏弱,产品结构不行合理,同质化严峻,所供给的产品也多会集在中低端,产品附加值不高,世界商场竞赛才能和盈余才能还有待进步。援助光器材厂商在发挥低本钱优势的一起,逐步加大对高端器材研制的投入,进步核 心产品 国产化率,一起依托产能打破,着手布局笔直一体化出产线,有望进一步代替全球光 器材行 业工业链各层级产能,驱动援助厂商在全球规划商场份额的扩容和议价才能的进步。

趋势二:一站式解决计划,打造渠道构筑本钱优势。首要,现在设备厂商关于杂乱结构规划的光器材专用设备较少,光器材的计划规划决议着出产制作设备的选型,需求厂商自主规划、 建立并改善产品规划计划,打造制作渠道能够较大程度进步研制功率,依据出产快速 对产能进行分配,下降产品出产本钱,并呼应客户需求改变,进步研制复用率,构筑本钱优 势;此外,下流供应链认证程序冗杂,各大光通讯厂商都有各自的供应链体系,有严厉的供 应商资 质检查程序,需求对供货商的技能水平、出产条件、设备状况、质量保证体系、财务目标等多方面状况的进行调查,产品要经过试样、小批量供货等环节,对牢靠性、安稳性进行 评价, 再经过屡次检查重复整改后方能认定为供货商,光器材产品品种多而涣散,关于下流客户而言,收买一站式解决计划,一方面进步本身收买功率,另一方面可归纳满意定制化需求,一站式解决计划合适小批量零散收买,有助于进步下流厂商出产功率。

趋势三:横向拓宽第二添加曲线,光通讯厂商在光学范畴有长时间沉积,技能与产线有必定复用性。激光雷达上游首要是光器材和电子元件,中心组件首要有激光器、扫描器及光器材、光电探测器及接纳芯片等。光通讯工业链与激光雷达工业链有必定复用性。由于激光雷达的规划与制作需求很多光学器材、激光器等技能堆集,与光通讯工业链公司在光学范畴的长时间堆集有共通之处,技能渠道和产线具有必定复用性,因而光通讯工业链公司布局激光雷达商场具有相当大的技能优势。

多家厂商进军激光雷达范畴,通讯技能加持敞开新维度竞赛。伴跟着人工智能年代的到来,光通讯厂商正在逐步向激光雷达范畴延伸。在底层工艺与技能上,光通讯和激光雷达具有必定共通性。2020 年7 月2 日,世界知识产权安排世界局发布了华为的一项有关激光雷达的专利,创造名称为一种激光雷达丈量模组和激光雷达,据Yole 核算,2021 年华为全球激光雷达市占率达3%,开展敏捷。此外,多家光模块工业链企业切入激光雷达赛道,天孚通讯现在已为国内外多个激光雷达厂商供给配套产品,并安排专人专项跟进,未来跟着激光雷达商场运用需求的添加,有望逐步添加出售收入;中际旭创现在已对激光雷达中心技能进行了比较深化的研制和探究;光库科技自主开发了面向ToF 激光雷达运用依据铒镱共掺光纤放大器的1550nm 光源模块,现在处于小批量出产阶段。估计至 2025 年全球激光雷达在无人驾驭商场出售额达 46.6 亿美元。

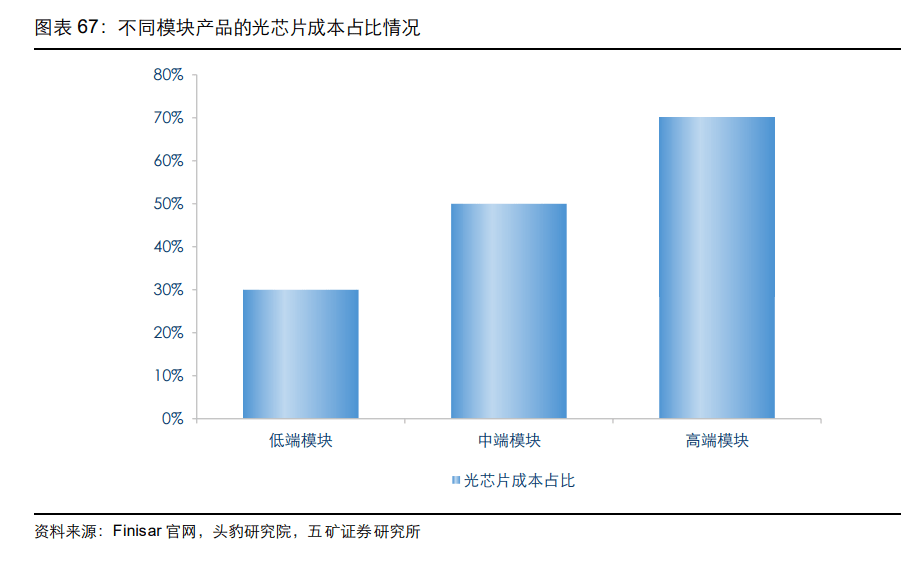

光芯片是光模块的中心器材,本钱占比随光模块速率的进步而上升。光芯片的功用与传输速率直接决议光通讯体系的传输功率,是光模块的中心器材。据头豹研讨院核算测算,芯片在低端、中端、高端模块的本钱占比别离约为 30%、50%、70%,跟着光模块速率的进步, 光芯片在光模块的本钱占比进步。

光芯片按功用可分为激光器芯片和探测器芯片。其间激光器芯片首要用于发射信号,将电信号转化为光信号,探测器芯片首要用于接纳信号,将光信号转化为电信号。激光器芯片按出光结构可进一步分为面发射芯片和边发射芯片,面发射芯片包含 VCSEL 芯片,边发射芯片包含 FP、DFB 和 EML 芯片;探测器芯片首要有 PIN 和 APD 两类。

援助光芯片国产化率低,高端芯片自给才能有限。据《援助光电子器材工业开展道路 年》发表,援助在光通讯范畴的中心芯片国产化率低,仅把握了 10Gb/s 速率及 以下的 激光器、探测器、调制器芯片,及 PLC/AWG 芯片的制作工艺与配套 IC 的规划、封测才能, 全体水平与世界标杆企业有较大间隔,尤其是高端芯片才能比美日发达国家落后 1-2 代以上。

欧美日起步较早,技能抢先,在高速高端范畴广泛布局。光芯片首要运用光电子技能,海外 在近代光电子技能起步较早、堆集较多,海外光芯片公司遍及具有从光芯片、光收 发组 件、 光模块全工业链掩盖才能,具有先发优势,经过堆会集心技能及出产工艺,逐步完成 工业闭 环,建立起较高的职业壁垒,在光芯片高速高端范畴广泛布局,在可调谐激光器、超 窄线宽 激光器、大功率激光器等范畴有深沉堆集。

头部厂商活跃布局光芯片范畴。跟着存储、核算等需求的添加,摩尔定律逐步挨近极限,光 电芯片得到全球各范畴头部厂商重视,多家厂商出资或收买相关企业,如 2022 年英 特尔与 英伟达出资芯片光学公司 Ayar Labs,华为出资微源光子科技等,活跃布局光芯片领 域,完 善本身生态体系,为未来技能改造立异奠定根底。

高速率光芯片商场快速添加,估计至 2025 年达 43.4 亿美元。全球流量快速添加、各场景对 带宽的需求不断进步,带动高速率模块器材商场的快速开展,在高速传输需求不断提 升的背 景下,25G 及以上高速率光芯片商场快速添加。据 Omdia 猜测,从 2019 年至 2025 年,25G 以上速率光模块所运用的光芯片占比逐步扩展,全体商场空间将从 13.6 亿美元添加至 43.4 亿美元,年复合添加率达 21.4%。

援助光芯片厂商的全球份额有望进一步进步。据 ICC 猜测,2019-2024 年援助光芯片厂商销 售规划占全球光芯片商场的份额将不断进步,其间中高速率光芯片增速更快,估计至 2024 年 援助 25G 以上光芯片全球商场份额有望挨近 20%。

光芯片的出产进程包含晶圆制作和芯片制作两个环节。晶圆制作包含晶圆外延结构成长、光 栅结构制作、波导光刻工艺、金属化制程、减薄退火工艺,芯片制作包含解理镀膜工 艺、封 测分选、牢靠性验证。光芯片出产环节要求芯片规划与晶圆制作环节彼此反应与验证 ,以实 现产品的高功用目标、高牢靠性。光电子器材遵从特征工艺,对工艺的安稳性和共同性要求严苛。光芯片具有温度灵敏的特性, 其作业温度每改变 1℃,激光器发射的波长会漂移 0.08nm 至 0.1nm,由于光的特别 物理性 质,光芯片不要求先进制程,但对工艺的安稳性和共同性要求严苛。IDM 出产方法助力工艺的安稳性与多样性,快速呼应客户需求。IDM 是指包含芯片规划、芯 片制作、封装测验在内悉数或首要事务环节的出产运营方法。由于光电子器材遵从特征工 艺, 对工艺、产品、服务、渠道等多个维度有着更高要求,使得特征工艺的竞赛才能更 加综 合。IDM 一方面能够更好的把控出产进程,有用操控出产良率、周期交给、产品迭代与风 险管控 等,另一方面有助于缩短产品研制周期,将研制技能与出产经历结合,更快进步和改 进新技 术,推出新产品。欧美头部光电子器材企业多选用 IDM 方法。

光芯片上游首要包含设备及资料供货商。光芯片首要原资料为衬底,辅料包含金耙、特别气 体、三甲基铟、光刻胶、封装资料和其他资料等,其他原资料包含显影液、光刻掩模 板、异 丙醇、砷化氢等资料。据源杰科技招股说明书发表,衬底在原资料的占比约 30%-50% 之间, 占比最大。光芯片的首要出产设备包含光刻机、刻蚀机及外延设备等。

现在大标准、高质量衬底根本为境外厂商独占。InP 衬底、GaAs 衬底商场会集度高,首要在 海外厂商,援助厂商在资料组成、晶体成长、资料热处理和资料特性等方面取得了进 步,但 全体产能规划较小,大尺度产能缺乏,根本被海外厂商占有。

估计至 2027 年,硅光集成技能光模块占比有望到达 51%。据 LightCounting 核算,2016 年 铌酸锂、GaAs、InP、硅光技能在光模块里的占比别离约为 39%、12%、44%、5%。硅光集 成技能具有超高速率、超低功耗、超低规划化本钱等特性,是光通讯芯片厂商要点布局 范畴, 估计至 2027 年硅光集成技能光模块占比有望到达 51%,年复合添加率达 35%。

全球抢先的光模块供货商。公司建立于 1987 年,前身为中际智能配备有限公司,2012 年在 深交所上市。2017 年,中际配备以 28 亿元的买卖对价收买姑苏旭创,并更名为中际旭创, 进军光模块范畴,完成双主业并行。2020 年收买成都储翰,构成“数通+电信”双振格式。公司是全球抢先的光模块供货商,集高端光通讯收发模块的研制、规划、封装、测验和出售于一体,为云数据中心客户供给 100G、200G、400G 和 800G 等高速光模块,为电信设备商客户供给 5G 前传、中传和回传光模块以及运用于主干网和中心网传输光模块等高 端全体解决计划。据 LightCounting 核算,2021 年中际旭创在全球光模块厂商排名并列榜首,商场份额继续进步。

全系列光通讯运用光模块厂商。新易盛于 2008 年 4 月建立,总部坐落四川省成都市,于 2016 年在创业板上市,是一家专心于光通讯范畴传输和接入技能的国家高新技能企业,致力于高功用光模块的研制、出产和出售,高度重视新技能和新产品研制,把握高速率光器材 芯片封 装和光器材封装技能,运用范畴掩盖了数据中心、数据通讯、5G 无线网络、电信传 输 、固网 接入、智能电网、安防监控等范畴。产品方面,现在公司已成功研制出包含 5G 前传、中传、回传的 25G、50G、100G、200G 系列光模块产品并完成批量交给,一起是国内少量批量交给运用于数据中心商场的 100G、 200G、400G 高速光模块,已成功推出 800G 光模块产品系列组合、依据硅光解决计划的 400G 光模块产品及 400GZR/ZR+相干光模块。客户方面,公司与全球干流通讯设备商及互联网厂商有着杰出的协作关系。

援助首家上市的通讯光电子器材公司。光迅科技源于 1976 年建立的邮电部固体器材研讨所, 2001 年改制,2009 年在深交所上市,成为国内首家上市的光电子器材公司,2013 年 公司收 购高端芯片厂商丹麦 IPX 公司,切入中心芯片技能。公司从事光电芯片、器材、模块 及子体系产品研制、出产、出售及技能服务,首要产品有光电子器材、模块和子体系产品。按运用范畴可分为传输类产品、接入类产品、数据通讯类产品。公司建立有七大商场和出售渠道,产品服务全球设备商、运营商、资讯商、职业网客 户。公司现在与下流大型高添加、优质企业建立了长时间安稳的协作关系,服务的客户首要包含有 Google、Infinera、华为、中兴、烽烟等国内外闻名客户,出口北美、欧洲、印度、韩国 、巴 西、日本等国家和地区。据公司 2022 年半年报发表,Omdia 最新核算数据公司全体商场份额为 7.1%。

全球光器材中心部件范畴的抢先企业,光器材一站式解决计划供给商。天孚通讯建立于 2005 年,2015 年在创业板上市,是抢先的光器材全体解决计划供给商,首要产品包含光组件 、光器材等,在精细陶瓷、工程塑料、复合金属、光学玻璃等根底资料范畴堆集沉积了多 项全球 抢先的工艺技能,构成了波分复用耦合、PLC 芯片制作测验、FAU 光纤阵列规划制作、TOCAN/BOX/芯片封测、并行光学规划制作、微光学光路模仿规划安装、光学元件冷加工与镀膜、纳米级精细模具规划制作、金属资料微米级制作、陶瓷资料成型烧结等技能和立异渠道。2018、2019、2020、2021 接连四年荣获亚太光通讯委员会和网络电信信息研讨院评选的“中 国光器材与辅佐设备及原资料最具竞赛力企业 10 强”奖项,接连多年被职业干流客户评为优异供货商。

光纤器材抢先厂商,全球三家首要的铌酸锂调制器供货商之一。光库科技建立于 2000 年, 于 2017 年在创业板上市,总部坐落珠海,是专业从事光纤器材、铌酸锂调制器材及光子集成器材的规划、研制、出产、出售及服务的高新技能企业,产品运用在光纤激光、光纤通讯、 数据中心、无人驾驭、光纤传感、医疗设备、科研等范畴,销往欧、美、日等 40 多个国家和地区。光库科技是全球仅有的几家海底远程光网络中心器材供货商,2020 年 公 司收买 Lumentum 旗下的铌酸锂调制器产线,建立光子集成事业部,专心于光学芯片和集成模块的研制及工业化,进入铌酸锂调制器芯片新范畴,是现在在超高速调制器芯片和模块工业 化、规划化抢先的三家公司之一。

高功率半导体激光器领导者。炬光科技于 2007 年在西安建立,2021 年在科创板上市,首要 从事激光职业上游的高功率半导体激光元器材(“发生光子”)、激光光学元器材(“调控光子 ”) 的研制、出产和出售,现在正在拓宽激光职业中游的光子运用模块和体系的研制、出产和出售,构成了高功率半导体激光元器材“发生光子”、激光光学元器材“调控光子”、光 子运用模块和体系“供给解决计划”的战略布局。公司在固体激光器泵浦源、光纤激光器中心器材、 高端工业制作、医疗健康等范畴的出售收入占比较高。现在正在拓宽智能辅佐驾驭、 半导体集成电路芯片制程、显现面板制作等新式运用范畴。

援助半导体激光芯片龙头。长光华芯 2012 年在姑苏建立,于 2022 年在科创板上市,公司聚集半导体激光职业,中心产品为半导体激光芯片,致力于高功率半导体激光器芯片、 高速光通讯半导体激光芯片、高功率半导体激光雷达 3D 传感芯片及相关光电器材和运用系 统的研制出产和出售,产品广泛运用于工业激光器泵浦、激光先进制配备、生物医学及美容 、高速 光通讯、机器视觉与传感等。长光华芯是半导体激光职业全球少量具有高功率激光芯片量产 才能的企业之一,打破了援助激光职业上游中心环节半导体激光芯片依靠国外进口的局势。

援助抢先的光电子中心芯片供货商。仕佳光子 2010 年建立于河南省鹤壁市,于 2020 年在科创板上市,公司聚集光通讯职业,主经营务包含光芯片及器材、室内光缆、线 年完成收入占比别离为 45.4%、27.6%、27.1%。其间,光芯片及器材产品包含 PLC 分路器芯片系列产品、AWG 芯片系列产品、DFB 激光器芯片系列产品、光纤衔接器和阻隔器,首要运用于光纤接入网、数据中心、5G 承载光网、主干网及城域网等场景;室内 光缆首要运用在通讯设备互联、室内引进和布线、通讯基站和数据中心等场景;线缆资料首要运用 于通讯线缆、轿车线缆、电子电器线缆、电力线缆等产品的绝缘和护套资料。PLC 分路器芯片全球市占率榜首。公司于 2012 年 9 月发布 PLC 分路器芯片,并于 2013 年 开端量产,据 ElectroniCast 陈述发布的商场规划计算,公司 PLC 分路器芯片 2017 年、2018 年的商场占有率别离为 45.4%、53.9%,公司 PLC 分路器芯片完成全球商场占有率榜首。

信息通讯展是亚太地区极具影响力的信息通讯技能专业博览会,会集展现芯片、资料、器材、模块、设备、计划等全工业链板块的新产品、新技能、新趋势及新运用,促进设备商、工程商、运营商、互联网等企业与上下流供货商进行商贸交流,达到商业协作,得悉前沿运用、洞悉新式趋势。

- 上一篇:【特殊十年】姑苏高新区:勇扛“工业科创主阵地”任务担任

- 下一篇:光通讯器材职业