光芯片工业链整理:运用激光雷达国产化代替迈入提速期

光芯片是全球半导体职业的一个重要细分赛道,包含工业用高功率激光芯片、通讯誉高速率激光芯片、人脸辨认用VCSEL等老练运用,以车载激光雷达为例,光芯片是发射端、接纳端中心元件,决议着激光雷达的勘探间隔、分辨率等多个要害功用;全球现在II-VI、Lumentum等占有抢先位置,以长光华芯、源杰科技为代表的国内企业已在高功率激光芯片、高速率激光芯片等范畴开端完结国产代替。中期咱们看好高功率、高速率光芯片国产化迈入提速期;

跟着车载激光雷达工业的快速开展,VCSEL、SPAD/SiPM 芯片有望迎来新的开展时机。咱们以为国内头部 VCSEL 芯片厂商的技能实力或已比肩海外Lumentum 等,未来在车规认证落地布景下,有望敞开国产代替脚步;我国SPAD/SiPM 芯片随同产品的量产功用、良率趋于老练后,有望进一步向车载激光雷达等高端商场浸透。硅光芯片现在首要运用于通讯范畴,未来有望延伸至激光雷达、光子核算等范畴。硅光芯片供货商以海外 Intel 等大厂为主,未来重视我国国产化开展。

本文一同对我国光芯片工业链代表性公司整理 。包含高功率激光芯片:长光华芯;高速率激光芯片:源杰科技、云岭光电、武汉敏芯、中科光芯;SPAD/SiPM 芯片:灵明光子、南京芯视界、阜时科技;VCSEL 芯片:纵慧芯光;硅光芯片:姑苏熹联、中科鑫通等。

光芯片是光电子范畴中心元器材。光电子器材(国内简称光芯片)是全球半导体职业的一个重要细分赛道,跟着光电半导体工业的蓬勃开展,光芯片作为工业链上游中心元器材,现在现已广泛运用于通讯、工业、消费等很多范畴。依据Gartner分类,光电子器材包含CCD、CIS、LED、光子勘探器、光耦合器、激光芯片等品类。

光芯片作为光电子工业中心元器材,依照是否产生光电信号转化,可分为有源光芯片、无源光芯片两类,有源光芯片可进一步细分为发射芯片与接纳芯片;无源光芯片首要包含光开关芯片、光分束器芯片等。本篇陈述中咱们要点评论激光芯片、光子勘探芯片等有源光芯片的工业开展趋势、商场空间以及国产化时机。

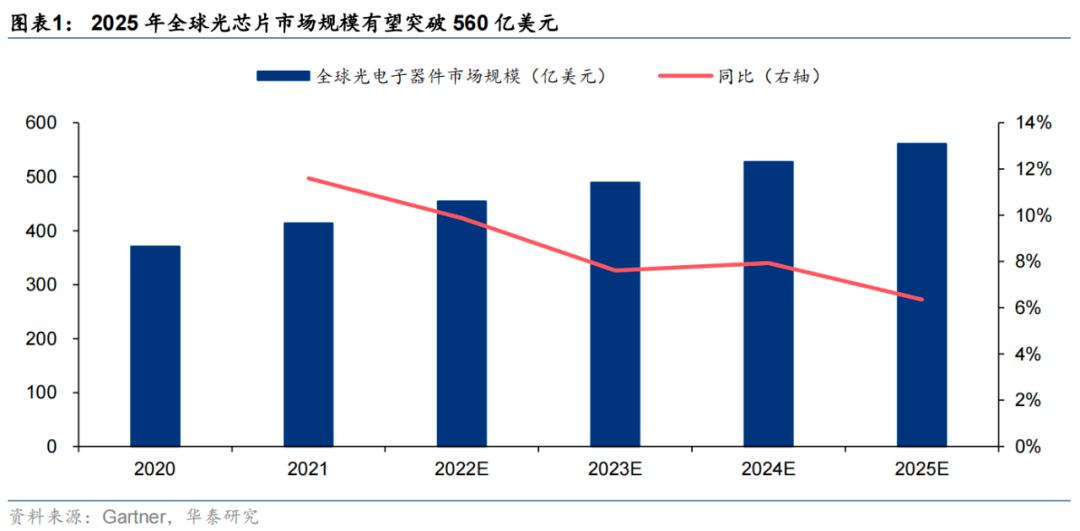

全球光电子器材商场规划继续添加,2025年商场规划有望打破560亿美元。光芯片包含工业用高功率激光芯片、通讯誉高速率激光芯片、手机人脸辨认用VCSEL等老练运用,以及车用激光雷达和硅光芯片等未来有望完结爆发性添加的新范畴。

咱们以为在通讯、工业等范畴的运用深化,以及在车载激光雷达等新式范畴的拓宽,光芯片商场规划有望继续添加。依据Gartner数据,2021年全球光芯片(含CCD、CIS、LED、光子勘探器、光耦合器、激光芯片等)商场规划达414亿美元,估量2025年商场规划有望达561亿美元,对应期间CAGR=9%。

光芯片细分品类多,职业掩盖范畴广。除上文中的依照有源/无源分类,光芯片还可以依照资料系统及制作工艺的不同,分为InP、GaAs、硅基和薄膜铌酸锂四类,其间InP衬底首要包含直接调制DFB/电吸收调制EML芯片、勘探器PIN/APD芯片、扩展器芯片、调制器芯片等,GaAs衬底包含高功率激光芯片、VCSEL芯片等,硅基衬底包含PLC、AWG、调制器、光开关芯片等,LiNbO3包含调制器芯片等。

光芯片现在已广泛运用于通讯、工业、消费、照明等范畴,下流商场不断拓宽。例如在光通讯范畴,光芯片是光模块光发射组件、光接纳组件的中心元器材,别离完结了电信号向光信号、光信号向电信号的转化,决议着光模块的传输速率;工业范畴中,光芯片同热沉、光束整形器材等组成了光纤激光器、固体激光器的泵浦源,为激光器内的作业介质完结粒子数回转供给动力来历;消费范畴中,光芯片已广泛用于3D传感(手机、轿车)等场景,以车载激光雷达为例,光芯片是发射端、接纳端中心元件,决议着激光雷达的勘探间隔、分辨率等多个要害功用;照明范畴方面,详细产品形状首要为LED等。

光模块、光纤激光器、激光雷达等工业链中下流环节国产化开展顺畅。现在我国光模块、光纤激光器、激光雷达等下流细分范畴已具有较强竞赛实力,推进相关范畴国产化开展继续跨进。

1)光模块方面,依据Lightcounting于2022年5月发布的核算数据,2021年全球前十大光模块厂商,我国厂商占有六席,别离为旭创(与II-VI并列第一)、华为海思(第三)、海信宽带(第五)、光迅科技(第六)、华工正源(第八)及新易盛(第九);比较于2010年全球前十大厂商首要为海外厂商,国内仅WTD(武汉电信器材有限公司,2012年与光迅科技兼并)一家公司入围,体现出十年以来国产光模块厂商竞赛实力及商场位置的快速进步;

2)光纤激光器方面,依据由我国科学院武汉文献情报中心牵头编写的《2022我国激光工业开展陈述》,国内商场前三大光纤激光器厂商中,IPG商场比例由2018年的49.0%下降至2021年的28.1%,而锐科激光、创鑫激光商场比例由2018年的17.3%/8.9%别离上升至2021年的27.3%/18.3%,此外杰普特、飞博激光、GW光惠、大族光子、热刺激光、凯普林等国产品牌商场比例也进入前列,国产代替脚步继续跨进;

3)激光雷达方面,国内完善的轿车上游零部件/光通讯工业链为激光雷达工业快速开展奠定根底。依据Yole发布的《2021年轿车与工业范畴激光雷达运用陈述》,到2021年9月,在全球揭露的29个规划中标(design win)中,我国厂商共有7项激光雷达规划计划,其间速腾聚创、览沃科技、华为和禾赛科技别离为3/2/1/1项,算计占全球计划总数的23%,是全球激光雷达商场重要参加者。

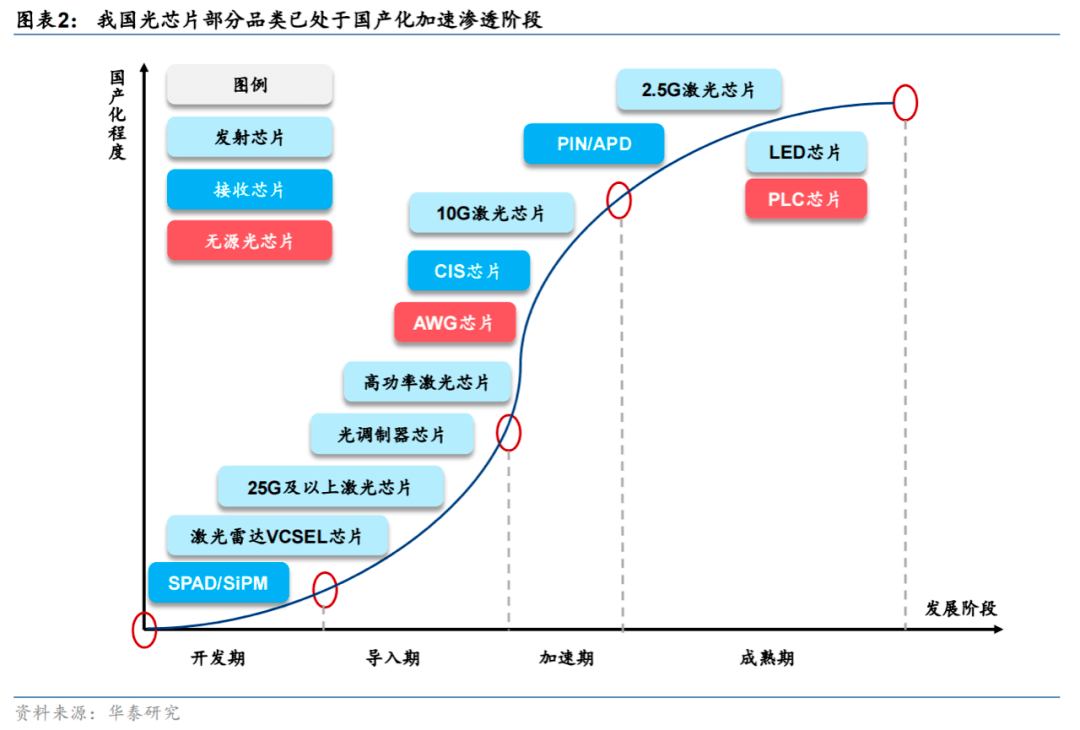

在中下流的激光器及相关设备国产化开展继续推进布景下,光芯片作为上游中心元器材是我国光电子范畴国产化下一阶段亟需打破的要点环节。从国产化开展来看,当时我国高功率激光芯片、部分高速率激光芯片(10G、25G等)等已处于国产化加速打破阶段;而光勘探芯片、25G以上高速率激光芯片仍处于进口代替前期阶段,未来国产化进步空间宽广。

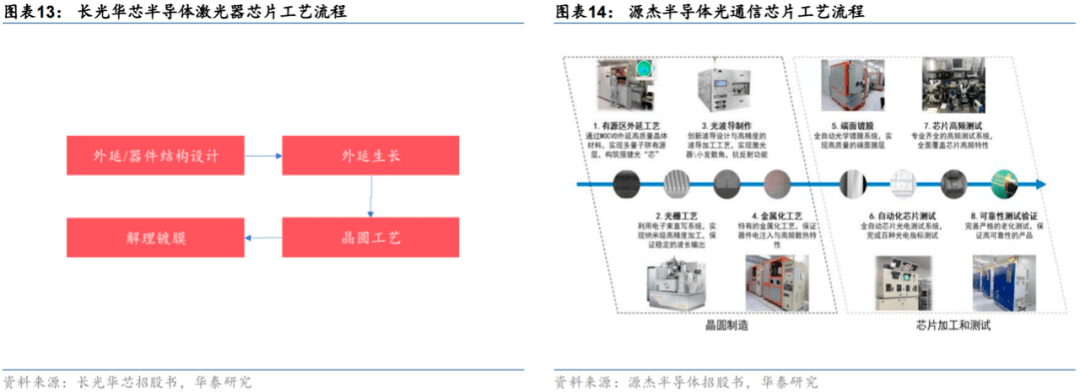

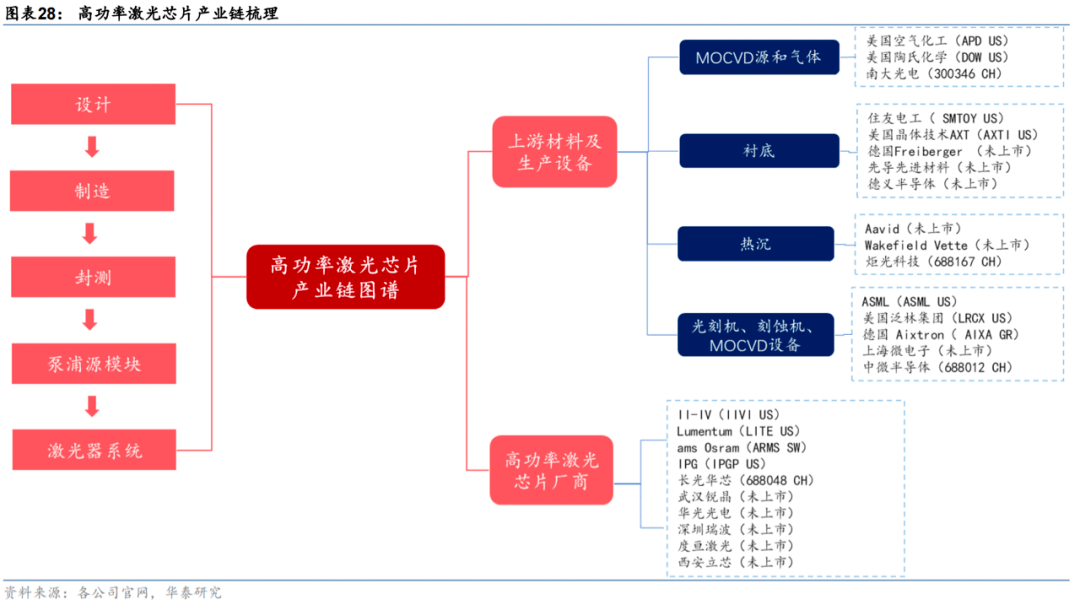

光芯片工艺流程首要包含芯片规划、外延成长、晶圆制作等环节,头部厂商多选用IDM出产方法。比较于大规划集成电路已构成高度的工业链分工,光芯片职业没有构成老练的规划-代工-封测工业链。海外头部光芯片厂商如II-IV、Lumentum等多选用IDM(Integrated Device Manufacture,笔直整合制作)方法,首要系光电子器材遵从特征工艺,比较以线宽为基准的逻辑工艺,特征工艺的竞赛才能愈加归纳,包含工艺、产品、服务、渠道等多个维度。光芯片技能门槛高、产品线难以规范化,厂商选用IDM方法可以具有独自出产光芯片的才能,完结出产环节协同优化,满意客户多样化需求。

IDM厂商具有较强的横向产品扩张才能。各类有源、无源芯片中心工艺均包含外延成长、光刻、刻蚀、镀膜等环节,依据长光华芯《4月28日出资者联系活动记载表》,三五族化合物半导体的光电子芯片范畴中约70%的设备和工艺具有互通性,因而IDM方法下公司更简单依托本身工艺渠道进行产品的横向拓宽。以长光华芯为例,公司依托在高功率半导体激光芯片的研制、技能及工业化的“支点”优势,横向扩展至 VCSEL 芯片及光通讯芯片等范畴,进步公司归纳服务才能。

光芯片上游资料、设备:国产化代替全面推进,设备底子完结自主可控。光芯片工业链上游为资料及出产设备。资料方面首要为三五族化合物半导体衬底,国内科研组织、企业等活跃推进衬底国产化代替;设备方面首要包含MOCVD设备、光刻机、刻蚀机、溅射镀膜机等,与数字IC先进制程比较,光芯片并不依托最先进半导体工艺制程的设备,现在已底子可完结国产化自主可控。

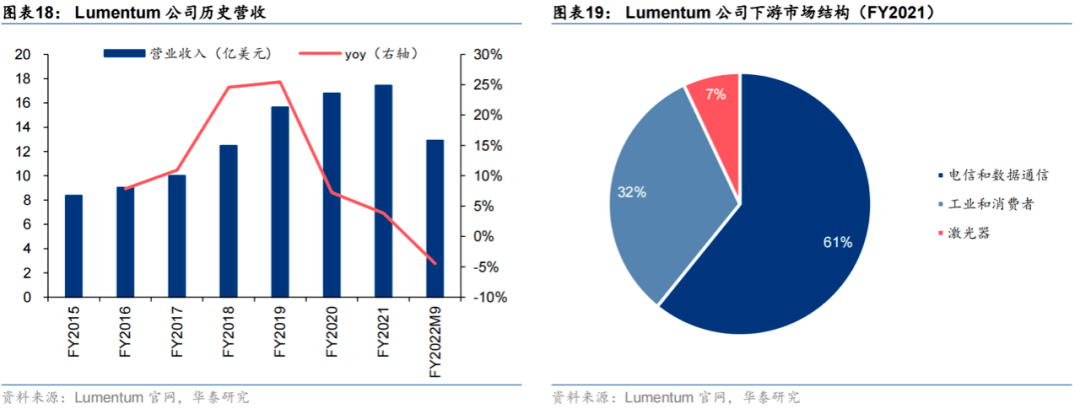

II-VI、Lumentum等厂商商场布局全面,通讯、工业、消费、国防等全面布局。依据咱们的整理,II-VI、Lumentum等海外抢先的光芯片/光器材厂商布局的商场范畴较为全面,其间Lumentum公司2021财年营收为17.4亿美元,同比添加3.8%;事务结构方面,电信&数通产品、工业&消费产品、激光器产品营收占比别离为61%、32%、7%。II-VI公司方面,2021财年营收为31.1亿美元,同比添加30.5%;事务结构方面,全体可分为光子处理计划和化合物半导体两大板块,其间化合物半导体事务所切入的下流范畴中,消费电子商场、工业商场营收奉献均约为26%,其次别离为国防(19%)、通讯(13%)、其他(包含医疗、轿车电子等,约占17%)。可以看到海外光芯片/光器材厂商所切入的下流商场中,通讯、工业、消费、国防等范畴均完结了较为全面的布局。

国内光芯片厂商商场布局相对单一,未来开展有望对标海外厂商,横向拓宽空间广。国内厂商方面,以长光华芯为例,除营收体量尚小的VCSEL事务以外,1H21公司所布局的下流商场包含:工业(营收占比77%)、科研及国防(21%)、医美(1%),可以看出公司现在下流商场尚以工业/国防等高功率运用场景为主。咱们以为未来国内高功率激光芯片抢先厂商有望对标II-VI、Lumentum等海外厂商,事务布局横向扩展至光通讯、消费等范畴,一方面因为通讯等下流商场需求宽广(依据Laser Focus World,2020年全球激光器下流商场中,通讯与光存储商场占比24.35%,为激光器运用第二大商场),光芯片厂商可经过横向拓宽翻开成长天花板;另一方面,光通讯、VCSEL等芯片制作工艺与高功率半导体激光芯片工艺复用程度较高,厂商依据本身技能堆集有望顺畅切入。

主张重视细分范畴已具有抢先技能实力、绑定优质客户,且具有横向扩张潜力的国产厂商。未来我国光芯片厂商的成远程径有望阅历两个阶段:1)在细分范畴凭仗本身技能实力,绑定优质客户完结进口代替。2)产品品类横向扩张,翻开远期成长天花板。因为光芯片职业具有细分品类较多等特色,中短期内咱们看好在细分范畴中具有深沉技能堆集,且已绑定优质客户的国产厂商,有望首先敞开进口代替脚步,占有先发优势;长时刻来看,咱们看好具有较强横向扩张才能的光芯片企业。

参阅II-VI、Lumentum事务方法,海外头部厂商采纳多产品品类布局,一方面可经过技能立异继续开辟新添加点,另一方面可以抵挡单一细分商场需求周期性动摇危险。此外多类光芯片出产原资料、产线及出产工艺可在必定程度上完结复用,有助于公司进一步发挥规划优势。

高功率半导体激光芯片作为光纤/固体激光器泵浦源的中心能量来历,是决议激光器功用及本钱的中心元器材。展望职业未来开展趋势,咱们判别:

1) 跟着激光器职业降本的继续推进,以及激光焊接、清洗、熔覆等新式需求的出现,咱们以为激光器职业浸透率进步空间仍旧宽广,有望带动上游半导体激光芯片商场规划继续添加。咱们测算国内激光芯片(除光通讯)商场规划有望由2021年的9亿元添加至2023年的17亿元,对应2021~2023年CAGR为33.3%;

2) 在下流激光器厂商降本诉求推进下,激光芯片向更高功率快速迭代,或带动职业门槛继续进步,头部厂商盈余才能估量坚持高位;

3) 在光纤激光器职业国产代替继续推进,以及供应链安全诉求布景下,估量将进一步拉动国产激光芯片需求。

跟着长光华芯等高功率激光芯片范畴头部国产厂商技能的继续打破,技能实力已到达全球抢先水平;客户方面,长光华芯等公司已切入锐科激光、创鑫激光等头部光纤激光器厂商,推进对Osram、II-VI、Lumentum等海外厂商进口代替的脚步。未来跟着国产更高功率产品的导入以及新建产能的落地,有望加速国产比例进步,咱们估量国产厂商比例有望由2020年的21%进步至2025年的80%。

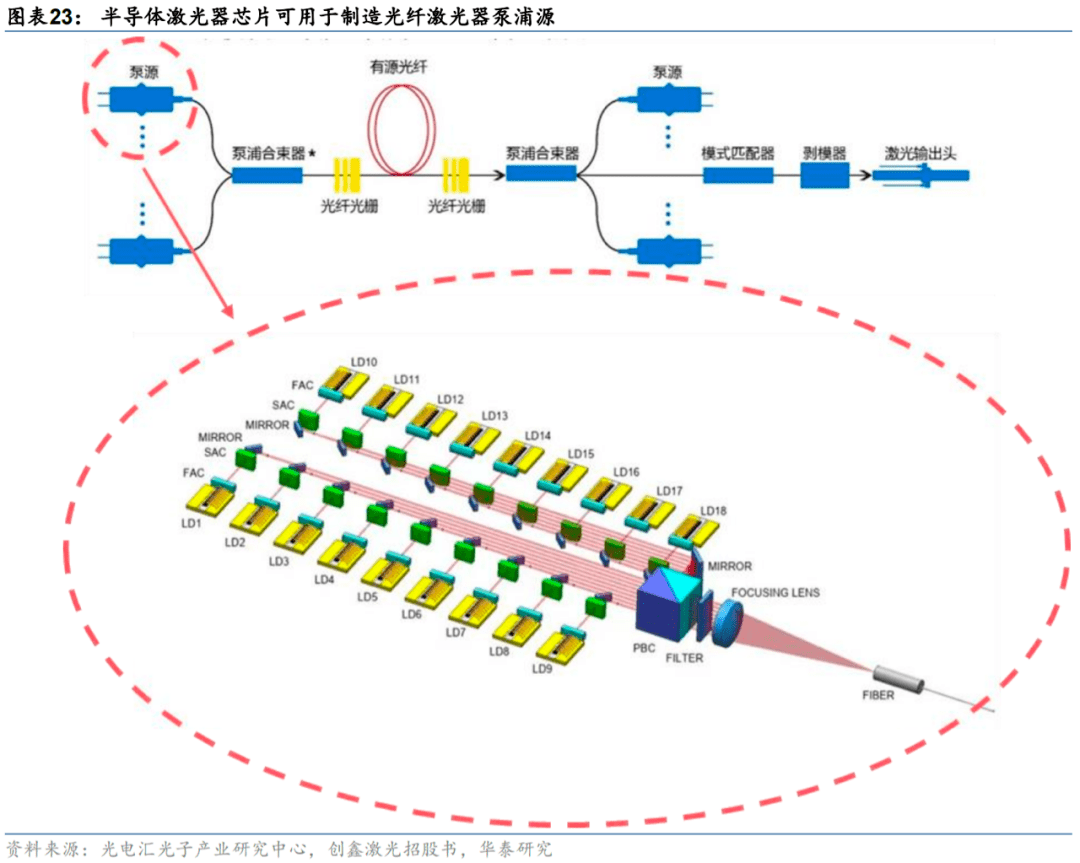

高功率半导体激光芯片:激光器泵浦源中心上游。高功率半导体激光器芯片可用于制作光纤激光器和固体激光器泵浦源,其作业原理是经过对激光作业物质的鼓励和抽运激活粒子到高能级,然后完结粒子数回转。半导体激光泵浦源首要由COS芯片(激光芯片、热沉等)、壳体及其他资料组成,依据《激光制作商情》(2020年08月刊130期),泵浦源本钱可占光纤激光器总本钱比例的50%以上。

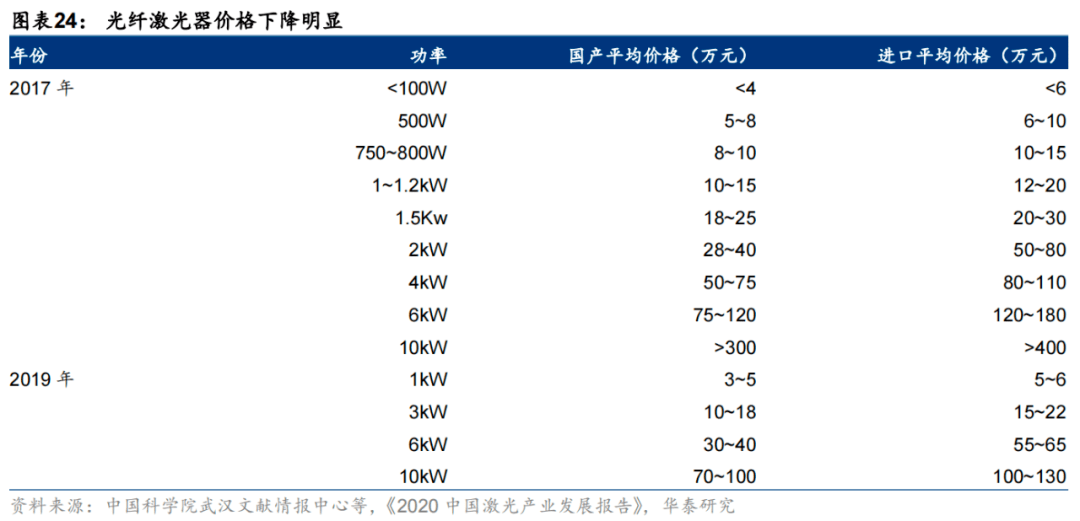

光纤激光器厂商降本诉求推进下,高功率半导体激光芯片输出功率继续进步。随同光纤激光器的国产代替加速与剧烈商场竞赛,激光器价格呈逐年下降趋势。依据《2020我国激光工业开展陈述》,以6kw激光器为例,2017年国产及进口的均匀价格别离为75~120、120~180万元,而2019年国产及进口的均匀价格别离下降至30~40、55~65万元。经过进步单管芯片功率,可以显着削减芯片及配套器材的运用,下降泵源用的光学资料本钱和结构本钱。依据创鑫激光招股书,2017年创鑫打破12W单管芯片泵源,使声光调Q脉冲光纤激光器克己泵源单位本钱同比下降42.43%,2018年公司研制18W芯片泵源,进一步使泵源单位本钱同比下降12.50%。

激光芯片厂商经过继续进步产品输出功率稳固竞赛实力。以国产高功率半导体激光芯片厂商长光华芯产品开展进程来看,长光华芯建立于2012年,建立之初研制出13W以上高亮度单管芯片;2019年推出15W单管芯片,2020年推出18W、25W单管芯片,2021年完结30W单管芯片量产,产品向更高功率段继续快速迭代。

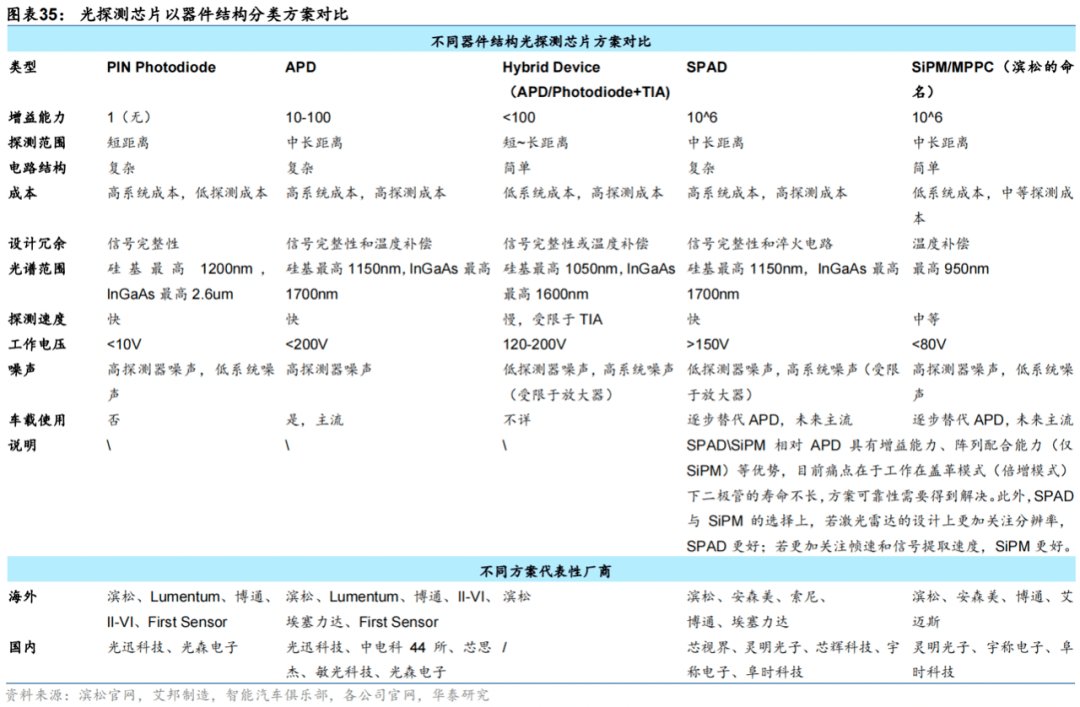

车载激光雷达有望为光勘探芯片职业带来新的开展时机。现在光勘探芯片已广泛运用于手机、光通讯、智能家电(扫地机器人等)等场景,跟着车载激光雷达工业的快速开展,咱们以为光勘探芯片作为激光雷达接纳端中心元器材,有望迎来新的开展时机。从技能计划来看,SPAD/SiPM比较APD具有更强的勘探灵敏度(倍增才能),一同SiPM为阵列方法更易于与阵列光源相匹配,且更易集成CMOS工艺下降本钱,故SPAD/SiPM有望是激光雷达接纳端芯片的未来之选。衬底资料方面,出于本钱优势及技能老练度考量,硅基资料在现在及未来一段时刻内引领商场。

光通讯誉APD/PIN已完结国产化,国内厂商有望在SPAD/SiPM完结国产化从1到N的打破。现在我国在光通讯誉APD/PIN商场已完结国产化打破;比较之下,依据QYResearch数据,2020年全球SiPM商场上安森美、滨松、索尼等头部厂商市占率算计83%,商场会集度高,我国国产厂商现在没有在SPAD/SiPM等商场构成大规划供货。展望未来,咱们判别国内SPAD/SiPM厂商跟着技能的不断老练,或从消费电子(手机、扫地机器人)等商场首先完结进口代替;跟着国产厂商产品的量产功用、良率趋于老练,有望进一步向车载激光雷达等高端商场浸透。

光电勘探器首要完结光信号向电信号转化,光勘探芯片是其间中心。光电勘探器可以检测光信号并完结光信号向电信号的转化,详细而言,光通讯系统传输信号时,发射端经过激光器芯片进行电光转化,经过光纤传输至接纳端,接纳端经过勘探器芯片进行光电转化,将光信号转化为电信号。光勘探芯片是光电勘探器内部的中心元器材,因器材结构的不同,使得由其构成的勘探器在运用范畴上有所区别。

光电勘探器广泛运用于军用与民用范畴,咱们要点重视光通讯和激光雷达运用。光电勘探器在军用以及民用范畴均有广泛用处,可以运用在光通讯、自动驾驭(激光雷达)、消费电子、医疗器械、物联网、查验检测、安防等范畴。本篇陈述中咱们首要评论其在光通讯和车载激光雷达等民用范畴中的运用。依据2022年维科网及前瞻工业研讨数据,光器材在光模块中本钱占比73%,而在光器材中,光接纳次模块ROSA(以勘探芯片为主)本钱占比32%。依据2022年Icbank半导体职业调查数据,光勘探芯片在激光雷达的本钱中占20%~30%。

光勘探芯片可分为PIN、APD、SPAD、SiPM四类。依据器材结构计划可以将光勘探芯片分为PIN-PD光电二极管、APD雪崩二极管、SPAD单光子雪崩二极管以及SiPM(或称MPPC,滨松依据其原理命名)硅光电倍增管等。PIN、APD作业在线性方法下,偏置电压低于雪崩电压,对入射光电子起到线性扩展效果,增益才能较低;SPAD、SiPM(SPAD的一种阵列衍生)作业在盖革方法下,该方法偏置电压高于雪崩电压,增益才能高,单个光子吸收即可使勘探器输出电流到达饱满。

光通讯和激光雷达对光勘探器要求不同。光通讯需求更高的带宽、更快的呼应速度及更低的噪声,因而倾向于线性呼应性质(具有线性作业区,可以确保光信号传输速度以及准确率)的器材,如PIN、APD。激光雷达需求更高的灵敏度(如弱光下也能完结有用勘探,考验光勘探器对光信号的增益才能),更低的功耗等,如SPAD、SiPM等。

干流计划是APD与PIN,APD运用更广泛。PIN计划只能完结光电转化功用,没有倍增才能,输出光电流较弱,因而对环境要求高,仅适用于低灵敏度、中短间隔的场景。APD除了可以完结光电转化功用外,还具有必定的倍增才能,以及更高的灵敏度、更好的环境适配性等,作为价值APD在本钱上比PIN更高。关于大都场景来说是比PIN更牢靠的计划,因为广泛运用于光通讯范畴。

SPAD不适用光通讯范畴。依据《运用于可见光通讯系统的APD器材研讨》(曾虹谙,2021)、《依据微纳结构的硅基高速勘探器研讨开展》(王昊璇等,2020)以及《依据规范CMOS工艺线性APD倍增区的优化仿线)所做研讨,SPAD并不适用于现在的光通讯系统。尽管SPAD在黑私自更灵敏,可是SPAD因其结构使载流子渡越时刻长,故而有限的输出脉冲宽度和光子勘探功率约束了它的灵敏度和带宽,使得它的呼应速度无法满意光通讯的要求。

APD现在运用最广泛,而SPAD和SiPM是未来之选。关于激光雷达范畴,APD也是现在运用最广泛的勘探芯片计划,因其具有10-100倍的增益才能,能在低光强环境下完结有用勘探。激光雷达未来会更倾向于SPAD/SiPM(SiPM本质上是SPAD的阵列方法),原因是:SPAD/SiPM相对APD具有两大优势:1)SPAD/SiPM是作业在盖革方法下的雪崩二极管,理论上的增益才能是APD的100万倍以上,可在更低的光强环境下完结勘探使命;2)SiPM是多个SPAD的阵列方法,与未来的阵列式光源符合,并可获得更高的可勘探规划,也更易集成CMOS工艺。国外闻名激光雷达厂商Ouster、ibeo、Opsys等均已在布局VCSEL+SPAD计划的激光雷达,估量将于未来三年内接连推出。

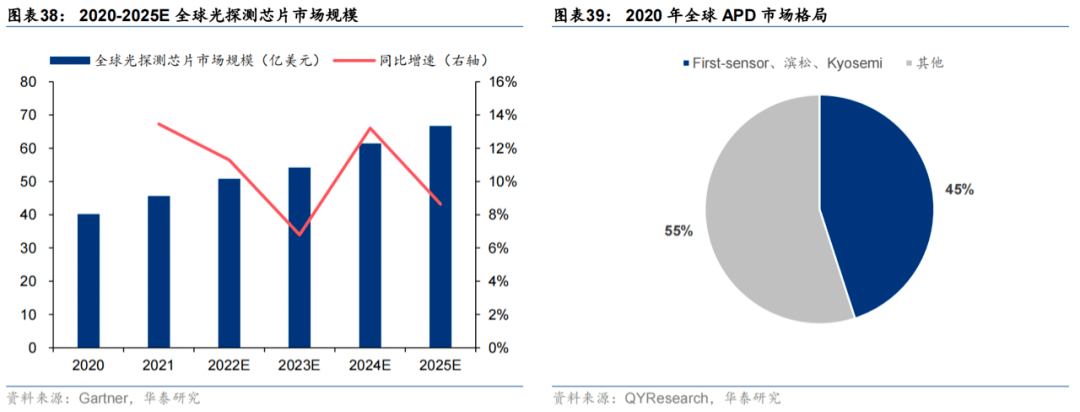

全球光勘探芯片商场规划45.6亿美元,APD商场CR3为45%。依据Gartner数据及猜测,2021年全球光勘探芯片商场规划为45.6亿美元,依据光电勘探器在光通讯、视频成像、激光雷达、医学勘探范畴的广泛运用远景,估量2022E-2025E全球光勘探芯片商场坚持10.0%的年均复合增速,至2025年商场规划达66.7亿美元。APD作为现在干流技能计划,依据QYResearch数据,2020年,First-sensor、滨松和Kyosemi为商场比例前三名,CR3到达45%,商场较为会集,但新晋企业也能占有必定的比例。

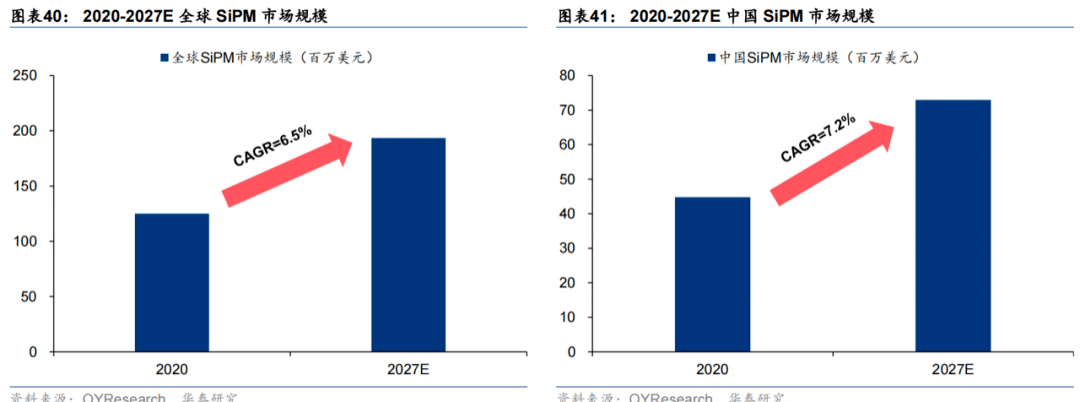

全球SiPM商场规划为1.25亿美元,我国占36%,首要运用为3D测距成像。依据QYResearch数据及猜测,2020年全球SiPM商场规划为124.9百万美元,估量2021E-2027E坚持6.5%的CAGR,到2027年添加至193.6百万美元,按SiPM类型可分为单体式和阵列式,现在单体式更广泛,占比为62.8%。2020年我国SiPM商场规划为44.8百万美元,占全球商场的35.8%,亚太地区被以为是未来硅基光电勘探器商场的要点区域,估量我国商场2021E-2027E的年均复合增速为7.2%,略高于全球水平,到2027年我国商场为72.9百万美元,到时占全球比例为37.7%。运用方面,依据QYResearch核算,3D测距与成像的运用范畴销售量占比最大,2020年的商场总量为76.9万件,总收入为32.6百万美元,占有总商场规划的26.09%。

全球SiPM商场会集度较高。依据QYResearch数据,全球SiPM商场首要会集于头部企业,2020年以安森美、滨松、博通为首的头部厂商算计市占率到达83%,SiPM产品技能难度大,进入门槛高,且业界收买事情频频,新进入者较难安身。

光勘探芯片全体国产化率低系出产系统的不完好、不安稳。国内厂商在光勘探芯片范畴的市占率较低,底子在于没有完好、安稳的出产加工系统。依据我国电子元件职业协会发布的《我国光电子器材工业技能开展道路年)》以及电子工程国际研讨,我国SPAD等光芯片开展高度依托出产工艺及封装测验。比方现在在SPAD范畴做的较好的安森美具有大批量封装测验阅历(并外延收买SPAD厂商)、CIS/CCD玩家佳能、索尼(具有完善的出产系统)。但是,我国厂商出产工艺较不老练,且短少本乡优质代工渠道,因而在芯片流片加工上严峻依托如美国、新加坡、德国等国家的代工厂,加之了解相关工艺的技能人员稀缺,形成要害技能开展缓慢、芯片研制周期较长、功率较低一级,因而与海外技能存在间隔。

国产芯片具有本乡化优势,在产品功用、量产才能方面需继续磨剑。咱们以为,比较国外供货商,国内勘探芯片厂商在产品的定制化上有较好的灵活性,价格也有必定的优势,未来在产品、技能上不断打破,有望推进国产代替进程,在产品功用、量产才能等方面需求继续磨炼。现在,不乏国产公司在单项产品力上抢先国际,如依据灵明光子官网,灵明光子依据波长905nm处的单光子勘探功率(PDE)到达25%,逾越职业均匀的5%~18%。

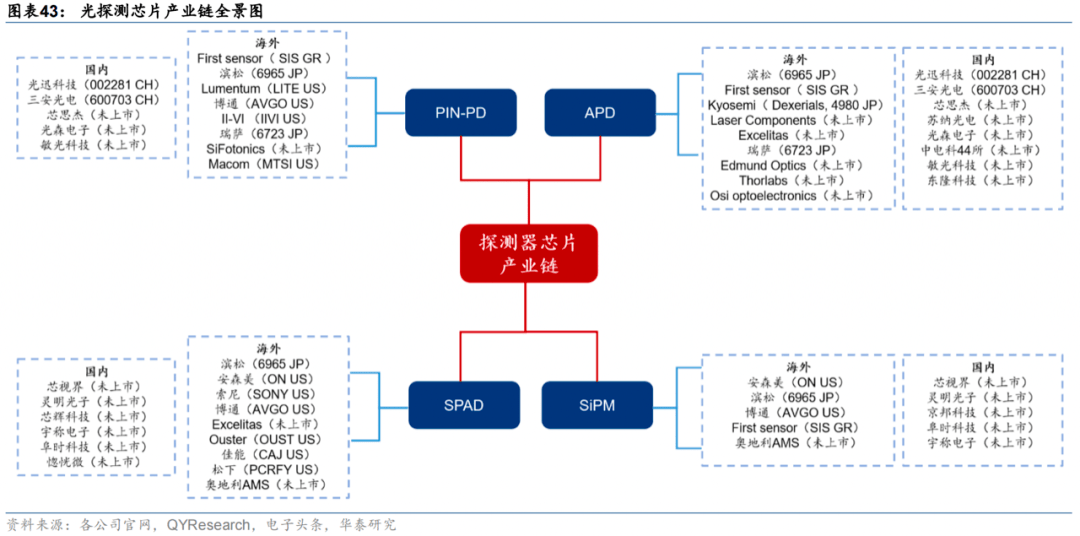

海外巨子产品老练布局全面,已在下流广泛运用。海外方面,滨松、First Sensor、博通等厂家布局全面,完结从PD、APD到SPAD/SiPM的光勘探芯片产品全掩盖,滨松已在活跃转移战略重心,自APD向SPAD/SiPM的转化。此外安森美、Lumentum、II-VI、Kyosemi、索尼、佳能、Excelitas等企业也在各自涉猎范畴实力拔尖,引领职业开展。

国产代替方兴未已,创企要点布局SPAD/SiPM。国内现在参加厂商较散,产品系统丰厚度、老练度低,厂商关于勘探芯片计划的挑选较为清楚,以光迅科技、光森电子、三安光电为首的公司挑选传统老练的PIN-PD、APD范畴,产品较多运用于光通讯工业链中;以芯视界、灵明光子、阜时科技为首的一众创企较多挑选布局未来方向的SPAD/SiPM,国产SPAD/SiPM勘探器正接连运用于消费电子、激光雷达、AR/VR、医疗等范畴。

VCSEL依据量产本钱低、波长安稳等优势,跟着VCSEL功率密度等功用继续进步,有望成为半固态/固态激光雷达发射端中心元器材。展望VCSEL芯片职业未来开展趋势,咱们判别:1)需求端有望随同全球车载激光雷达出货量快速进步而开释。咱们测算国内激光雷达用VCSEL芯片商场规划有望由2022年的0.26亿元添加至2025年的10.14亿元,对应2023~2025年CAGR为238.3%;2)现在海外龙头Lumentum、II-IV占有商场首要比例(2020年算计占比80%),而长光华芯等头部国内厂商有望在技能不断老练、客户认证推进等布景下加速进口代替脚步。

车载激光雷达有望催生VCSEL职业新时机。相较LED和EEL等其他光源,VCSEL激光器具有许多优势,例如量产本钱低(晶圆级工艺)、波长安稳性高(温漂小)、易于二维集成、低阈值电流、可高频调制、没有腔面阈值损害等。依据Yole《VCSEL商场及技能趋势陈述》,自2017年苹果在iPhoneX中引进3D传感功用后,VCSEL在消费电子范畴快速开展,首要运用范畴逐渐由850nm器材的高速数据通讯运用转向940nm器材的3D传感运用。近年来随同轿车“智能化“进程推进,车载激光雷达商场呈快速添加,VCSEL有望迎来第二个大规划运用时机。

2021年禾赛科技发布首个VCSEL车规级长距半固态激光雷达。近年来随同技能的开展,VCSEL光源的功率密度和亮度完结了大幅进步,为其在车载激光雷达范畴的运用供给或许,2021年禾赛科技和Lumentum协作发布业界首个依据VCSEL打造的车规级长距半固态激光雷达AT128,其间每台AT128包含128个VCSEL阵列,在10%反射率情况下勘探间隔可达200米。咱们以为未来在低本钱、高功率等优势推进下,VCSEL有望激光雷达范畴获得更大的运用商场。

依据咱们于2022年7月14日发布的《长光华芯:光耀我国芯,激光芯片国产化领军者》中的测算,2022年国内激光雷达用VCSEL芯片商场规划有望达0.26亿元,估量至2025年到达10.14亿元,对应2023~2025年CAGR为238.3%。

多结VCSEL技能开展推进VCSEL在车载激光雷达范畴的运用。车载激光雷达运用要求VCSEL需具有较高的功率密度以完成长间隔勘探,现在常用的进步功率密度的方法为多结VCSEL技能。多结VCSEL技能在结构上经过周期性笔直地将几个PN结叠在一同,完结了更高的光学功率、更高的功率密度和更高的斜率功率,有用下降器材的热负荷和封装尺度。2022年4月VCSEL巨子Lumentum发布五结/六结VCSEL,最高功率密度逾越1400W/mm2,国内方面纵慧芯光、长光华芯等公司均已完结五结VCSEL产品打破。

现在VCSEL功率密度仍远小于EEL,各厂商技能改善下VCSEL有望缩小间隔。VCSEL的本钱低、温漂小、发光面积大等优势使其在中短距FlashLiDAR系统具有吸引力,但另一方面,现在VCSEL与EEL亮度间的巨大差异仍约束了其更广泛的运用。因为VCSEL一般经过添加发光点或单孔发光面积来进步光功率,而EEL激光器功率密度随激光器长度添加而添加,因而VCSEL发光面积较大而功率密度远小于EEL。依据Power Electronics数据,VCSEL功率密度一般约1000W/mm2,而EEL功率密度一般在10000W/mm2以上。

从各公司揭露资料来看,EEL方面,艾迈斯欧司朗产品最高功率密度挨近60000W/mm2;VCSEL芯片方面,海外厂商Lumentum 2022年4月发布M51-100产品最高功率密度逾越1400W/mm2,国内厂商长光华芯的《出资者联系活动记载表(5月)》闪现公司VCSEL功率密度已达1200W/mm2。随同VCSEL供货商不断改善多结VCSEL技能,VCSEL亮度有望继续缩小与EEL的间隔,依托其低本钱优势获取广泛商场。

国内厂商研制与制作水平与国际抢先水平尚有必定间隔,国产化代替进程有望继续推进。现在,海外龙头Lumentum、II-IV凭仗技能优势主导芯片商场,依据Yole数据,Lumentum、II-IV两家公司2019、2020年商场比例算计占比别离为67.7%和79.6%。在出产方法上,Lumentum将外延环节外包,II-VI自产外延片。国内传感运用类VCSEL企业首要包含长光华芯、纵慧芯光、睿熙科技、博升光电、柠檬光子、瑞识科技等,多为创业型企业,其间长光华芯等头部厂商选用IDM方法,打造中心竞赛力。

VCSEL工业链首要由结构规划、外延成长、晶圆制作、封装测验四个环节组成,工业链高度细分、专业化程度高、具有较高的技能门槛。相较边发射激光器在光刻、镀膜等环节的中心工艺门槛,VCSEL的多层外延结构对外延环节的技能要求很高。现在海外厂商在工业链各环节占有主导位置,国内厂商不断跟进。

硅光芯片具有高集成度、低本钱、高速光运送的特色,在光子集成化布景下开展远景宽广。硅光芯片下流运用场景丰厚,首要可以分为三大运用范畴:衔接(用于数据中心和电信范畴的光通讯衔接)、传感(用于环境丈量或辨认,如激光雷达)和核算(用于新一代核算的量子光学),现在硅光芯片多用于光通讯范畴,未来有望在FMCW激光雷达、光子核算等范畴进一步延拓。硅光工业链方面,现在海外厂商占主导位置,国内厂商仍处于继续跟进的阶段,我国在硅光器材研讨方面与国际先进国家一同起步,研讨水平也适当,但在硅光芯片工业化开展和工业链方面,国内厂商与海外头部厂商仍有较大间隔。

光子集成大势所趋,硅光芯片开展远景宽广。光子芯片依据基材的不同,大致可分为两类:一种是在以InP为代表的“有源资料”上集成制作元件的光芯片;另一种则是在以硅为代表的“无源资料”上制作的,即硅光芯片。硅光是以硅光子学为根底的低本钱、高速的光通讯技能,运用依据硅资料的CMOS微电子工艺完结光子器材的集成制备,交融了CMOS技能的超大规划逻辑、超高精度制作的特性以及光子技能超高速率、超低功耗的优势,把本来别离器材很多的光、电元件缩小集成到至一个独立微芯片中,完结高集成度、低本钱、高速光传输。与分立器材光模块比较,硅光子器材无需ROSA或TOSA封装,集成度更高,愈加习惯未来高速流量传输处理需求,与此一同更严密的集成方法下降了光模块的封装和制作本钱,依据以上优势,硅光芯片技能广受重视。

硅光技能的开展可以分为三个阶段:①硅基器材逐渐代替分立元器材,即用硅制作光通讯底层器材,到达工艺的规范化。②集成技能从耦合集成向单片集成演进,完结部分集成,再把这些器材经过不同器材的组合,集成不同的芯片。③光电一体技能交融,光电全集成化,单芯片光电处理,最低延时,最佳体会。现在在国际规划内,硅光技能处于集成技能从耦合集成向单片集成演进的第二阶段,现在在光通讯系统中混合集成运用较多,还未完结光电全集成化,但单片集成也现已进入量产。

下流运用范畴广泛,估量硅光芯片全球商场规划2020~2025年CAGR为52.4%。硅光芯片是依据硅晶圆开宣告的光子集成芯片,在尺度、速率、功耗等方面具有一起优势,可广泛运用于光通讯(5G)、数据中心、人工智能、医疗检测、高阶核算、自动驾驭、国防等范畴。依据Yole猜测,全球硅光商场规划有望从2019年的4.8亿美元添加至2025年的39.5亿美元,2020~2025年CAGR达52.4%。

光通讯为硅光芯片最首要下流商场。细分来看,Yole估量至2025年,数据中心收发器/远程收发器/5G收发器范畴商场规划估量别离为36.0/1.9/0.6亿美元,占硅光芯片商场总规划比例别离为91.1%/4.7%/1.5%,为硅光前三大首要运用商场,均归于光通讯范畴。

5G年代带来数据流量快速添加,硅光芯片以低本钱处理传输速率问题。数据中心处理高速率流量需求不断的进步对光通讯功用提出了更高要求,要求光通讯职业技能继续迭代晋级以进步光通讯产品的习惯性和技能性。原有的Ⅲ-V族半导体激光芯片本钱较高,并且能接受的调制带宽受限,50Gbps成为单通道传输速率瓶颈,无法满意更高带宽的需求。与传统光模块计划比较,硅光芯片将多路激光器、调制器、勘探器等光/电芯片都集成在硅光芯片上,硅光模块在高速率下,仍具有器材小、安稳性强和硅资料能耗低的特性,较传统光模块具有必定优势,硅光子技能可以处理400G通讯年代需求面临的PAM4电调制计划带来的巨大损耗和8*50G的QSFP-DD计划引发的器材数量添加与作业带来温度进步带来的温漂等应战性问题。硅光计划现在被部分数据中心所选用,硅光工业有望得到快速开展。

硅光以其集成化优势,有用处理FMCW牢靠性验证难度大、本钱较高的问题。FMCW道路的鼓起与硅光技能的开展密不可分,前期的FMCW激光雷达都是由各种分立器材堆叠起来,组件调试和器材本钱都十分高,很难到达大规划商业化落地需求。但跟着硅半导体工业的老练,依据硅CMOS半导体生态开展起来的硅光技能渠道,可有用把这些分立的器材集成到同一块芯片上,甚至抱负状况下在FMCW中能将光学镜头和扫描部件芯片化,保证功用的一同下降本钱,有望有用处理FMCW处理计划的牢靠性验证难度大、本钱较高的问题。芯片级封装、图画级分辨率,硅光FMCW有望成为激光雷达要害技能途径之一。

硅光FMCW有望跟着硅光技能的不断开展完结产品量产。Aeva、Mobileye以及Aurora(收买Blackmore)是三家硅光芯片+FMCW技能道路年Mobileye宣告将自主研制硅光芯片+FMCW(调频接连波)技能道路年Avea发布首款轿车级4D激光雷达传感器Aeries II,将要害的激光雷达光通讯收发模块集成到硅光子芯片中,并经过FMCW技能直接获取500米内的物体移动速度。在我国商场,洛微科技(LuminWave)也现已进入产品化和验证阶段,2021年发布第二代FMCW光引擎模组。

以硅光芯片为根底的光核算有望逐渐代替电子芯片核算场景。据OpenAl核算,自2012年以来,每3-4个月人工智能的算力需求将翻倍,摩尔定律带来的算力添加已无法满意需求,硅光芯片更高核算密度与更低能耗的特功用有用的处理极致算力的运用需求。在数据转移方面,光通讯具有较大的优势;运转速率方面,现在大数据AI以线性运算为主,光的矩阵乘法并行才能较强,延时低于电芯片,并且在传达的进程中不会发热。依据达摩院猜测,未来5-10年以硅光芯片为根底的光核算将逐渐代替电子芯片的部分核算场景。

硅光芯片的中心应战源于工业链以及工艺水平。(1)硅光芯片的规划、量产、封装等未构成规范化与规划化,导致其在产能、本钱、良率上的优势还未闪现;(2)光核算范畴的应战是精度低于电子芯片,运用场景受到约束,算力也要求更高的集成度,使得全体的商业化进程较为绵长。为了赶快打破上述瓶颈,硅光器材估量出现两大趋势:协同封装与芯片整合。协同封装是经过TSV封装的方法,将CMOS芯片与光学芯片整合在一同,硅光与选用TSV接口的CMOS芯片一起集成将成为必定,多家公司(如曦智科技、Ayar Labs和Lightmatter公司)正在为高光子集成做衬托;芯片整合则是彻底构成单芯片处理计划,无需铜线衔接,首要运用于光学的输入和输出。

海外大厂抢先布局,国内厂商继续跟进。现在全球硅光范畴工业化较抢先的玩家包含思科、Intel 和Inphi。近几年来包含思科、华为、Ciena、Juniper 等巨子纷繁经过收买布局硅光技能。现在Intel、IBM、NEC、NTT、Fujitsu等企业都针对硅光芯片工业进行了布局,Marvell、思科、诺基亚等斥资百亿美元先后并购Inphi、Acacia、Elenion等硅光范畴的立异企业。现在,Intel和台积电均大力开发硅光子制作工艺技能,现已构成了较为完好的硅光芯片工业链。我国在硅光器材研讨方面与国际先进国家一同起步,研讨水平也适当,但在硅光芯片工业化开展和工业链方面,国内厂商与海外头部厂商仍有较大进步空间。

咱们测算至2023年,国内激光芯片(除光通讯)商场规划有望由2021年的8.9亿元添加至17.3亿元。咱们依据如下假定:

1)依据《2021我国激光工业开展陈述》,2020年国内光纤激光器出货量(工业用)为56000台,其间1-3kW、3-6kW、6-10kW及10kW以上功率激光器出货量别离为38000/14000/2400/1600台。咱们以为1-3kW光纤激光器有望受手持激光焊接商场需求推进而完结快速添加,6kW以上光纤激光器商场规划首要随高功率商场激光器需求继续添加,假定2021~2023年1-3kW同比增速别离为90%/70%/60%,3-6kW同比增速别离为95%/70%/60%,6-10kW同比增速别离为100%/95%/85%,10kW以上同比增速别离为120%/105%/100%,则咱们估量2021~2023年国内光纤激光器出货功率同比增速别离为96%/77%/69%。

2)依据长光华芯招股书,到2021年末公司单管芯片电光转化功率达60%~65%,产品技能水平与国外先进水平同步,咱们保存估量2021~2023年国内光纤激光器电光转化功率坚持60%不变。依据创鑫激光招股书,公司合束器产品耦合输出全体合束功率逾越98%,耦合功率达国内先进水平,咱们假定激光芯片耦合输出功率2021~2023年坚持安稳,坚持在98%;

3)激光芯片单瓦价格方面,依据长光华芯招股书,公司2020年及1H21单管芯片单价别离为18.95/14.1元,单管芯片均匀功率别离为15W/18W,即2020/2021年单瓦价格别离为1.26/0.78元(2021年以1H21价格为代表),对应的2021年同比降幅为38%。未来来看,咱们以为中游激光器厂商依据降本视点的考虑,以及在高功率半导体激光芯片规划化量产、技能打破下单瓦价格估量坚持下降趋势;降幅方面,咱们以为阅历近年国内激光芯片价格的快速下行,以及跟着激光芯片向更高功率开展布景下,职业出货结构或向更高价值量产品歪斜,咱们估量2022~2023年激光芯片单瓦价格降幅或较2021年趋缓,假定别离同比下降20%/15%;

4)依据Laser Focus World数据,2020年工业用激光器占比、非工业用激光器占比(除光通讯)别离为39%、36%。工业用激光器方面,咱们以为职业商场规划有望在激光焊接、激光清洗等新式运用快速开展下坚持稳健添加,估量2021~2023年国内工业用激光器占比别离为40%/41%/42%。非工业用激光器方面,咱们假定2021~2023年占比坚持安稳,别离为37%/36%/35%;

依据以上假定,咱们测算2021~2023年国内激光芯片(除光通讯)商场规划别离为8.9/12.3/17.3亿元。

2020年国产高功率激光芯片比例占比超20%。高功率半导体激光芯片方面,美国和欧洲起步较早,技能上具有抢先优势,传统国际巨子包含II-VI、Lumentum、ams Osram、IPG等(其间IPG首要为自用);国内半导体激光芯片职业跟着技能的不断打破,处于快速开展期,首要厂商包含长光华芯、武汉锐晶、度亘激光、华光光电、深圳瑞波等。依据长光华芯招股书测算,2020年长光华芯、武汉锐晶占国内高功率半导体激光芯片商场比例别离达13.4%/7.4%,国产率近21%。咱们以为未来在长光华芯、武汉锐晶等公司继续开辟下,半导体激光芯片国产化进程有望继续跨进。

高速率激光芯片作为光模块发射端中心元器材,很大程度上决议了光模块的传输速率。展望高速率激光芯片职业未来,咱们判别:

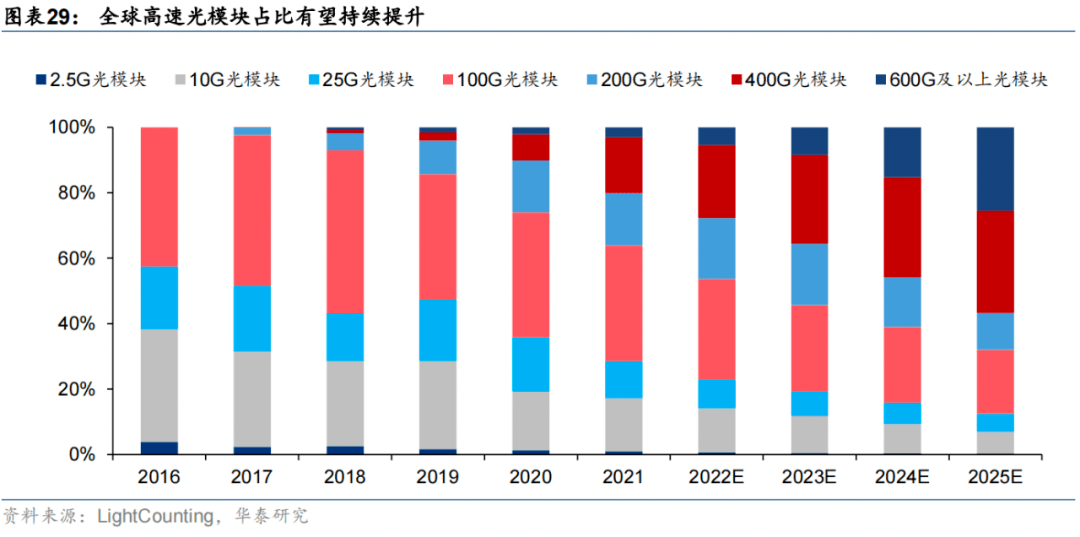

1)职业出货结构向25G及以上速率芯片进一步歪斜。在数通以及电信商场需求的拉动下,咱们测算全球高速率激光芯片商场规划将由2021年的11亿美元进步至2025年的19亿美元,对应期间CAGR为14%;其间25G及以上速率芯片商场规划估量由2021年的8亿美元进步至2025年的17亿美元,对应期间CAGR为20%,出货金额的占比有望由2021年的73%进步至2025年的90%,有望完结逾越职业的添加,咱们以为驱动要素首要系全球移动通讯、数据中心等范畴通讯系统向更快传输速率晋级布景下,更高速率的激光芯片需求有望快速开释。

2)2.5G、10G芯片部分商场已完结进口代替,未来国产厂商有望打破25G中心商场。2.5G及以下光芯片方面,我国已底子完结国产化;在10G芯片方面,源杰科技等国产厂商已在部分细分商场获得抢先的比例,但部分较高技能门槛商场仍依托进口。25G及以上商场为我国国产化薄弱环节,依据ICC核算,25G光芯片的国产化率约20%,但25G以上光芯片的国产化率仍较低约5%。我国厂商在运用于5G基站前传光模块的25G DFB激光器芯片有所打破,数据中心商场光模块企业开端逐渐运用国产厂商的25G DFB激光器芯片。

高速率激光芯片:光通讯系统发射端中心上游元器材,为系统带宽的决议要素之一。依据源杰科技招股书,光通讯系统中的光芯片包含激光器芯片与勘探器芯片,在光通讯的工业链中,光芯片可以进一步拼装加工成光电子器材,再集成到光通讯设备的收发模块完结广泛运用。光通讯系统传输信号进程中,发射端经过激光器芯片进行电光转化,将电信号转化为光信号,经过光纤传输至接纳端,接纳端经过勘探器芯片进行光电转化,将光信号转化为电信号。本章中咱们要点评论发射端中的高速率激光芯片,作为完结电信号转化为光信号的中心上游元件,高速率激光芯片是决议信息传输速度和网络牢靠性的要害元件之一。

职业未来有望向更高调制速率开展。调制速率是衡量高速率激光芯片功用的中心目标之一,其指的是信号被调制今后在单位时刻内的改变,即单位时刻内载波参数改变的次数,它是对符号传输速率的一种衡量。光芯片的调制速率较大程度上决议了光模块向高速率演进的速度。依照调制速率的不同,高速率激光芯片可分为2.5G、10G、25G及以上各速率光芯片,光芯片调制速率越高,对应的光模块单位时刻传输信号量越大。跟着更高速率光模块的继续开展,估量将带动更高速率激光芯片需求的开释。

咱们依据源杰科技于2022年5月7日发布的第一轮审阅问询函回复中的测算,得到2021年全球高速率激光芯片商场规划为11.38亿美元,估量至2025年将添加至19.37亿美元,对应2022~2025年CAGR为14.22%。详细假定如下:

5)2021年全球2.5G及以下光模块商场规划约5.58亿美元,其间数据中心商场/接入网商场(包含光纤接入和4G/5G移动通讯网络)别离约1.24 /4.34亿美元;10G光模块商场规划约14.40亿美元,其间数据中心商场/接入网商场别离约6.00/8.41亿美元;25G及以上速率光模块商场规划约67.22亿美元,其间数据中心商场/接入网商场别离约41.71/25.51亿美元。

6)猜测至2025年,全球2.5G及以下光模块商场规划约0.46亿美元,其间数据中心商场/接入网商场别离约0.41/0.05亿美元;10G光模块商场规划约11.90亿美元,其间数据中心商场/接入网商场别离约2.66/9.24亿美元;25G及以上速率光模块商场规划约140.11亿美元,其间数据中心商场/接入网商场别离约86.03/54.08亿美元。

7)2.5G光芯片、10G光芯片、25G及以上光芯片对应的光模块毛利率别离为25%、25%和30%;

9)光芯片(含发射芯片+勘探芯片)及组件占数据中心光模块资料比例为50%,光芯片(含发射芯片+勘探芯片)及组件占接入网光模块资料比例为85%;

依据以上假定,咱们测算2021年全球光芯片(含发射芯片+勘探芯片)商场规划为22.75亿美元,其间,2.5G光芯片/10G光芯片/25G及以上光芯片商场规划别离为1.81/4.26/16.68亿美元。估量2025年全球光芯片(含发射芯片+勘探芯片)商场规划为38.74亿美元,其间,2.5G光芯片/10G光芯片/25G及以上光芯片商场规划别离为0/3.86/34.88亿美元。

2025年全球高速率激光芯片商场规划有望打破19.37亿美元。高速率激光芯片商场规划方面,依据德科立公司于2022年4月20日发布的第二轮审阅问询函的回复,德科立公司2021年收买的25G DML发射芯片与APD接纳光芯片单价别离为106.04/106.22元,单价较为挨近,咱们依据此假定高速率激光芯片与勘探芯片价值量持平,即高速率激光芯片商场规划占上文中测算的光芯片(含发射芯片+勘探芯片)商场规划的一半,得到全球高速率激光芯片商场规划有望由2021年的11.4亿美元进步至2025年的19.4亿美元,期间CAGR为14%;其间25G及以上速率芯片商场规划估量由2021年的8.34亿美元进步至2025年的17.44亿美元,对应期间CAGR为20.25%,出货金额的占比有望由2021年的73%进步至2025年的90%,有望完结逾越职业的添加。

部分2.5G/10G商场已完结国产化,25G商场进口代替空间宽广。海外光通讯企业凭仗先发优势堆会集心技能及出产阅历,逐渐完结工业闭环建立起较高的职业壁垒。国内方面,近年来随同相关工业政策的扶持以及企业加大立异投入,逐渐出现出源杰科技、云岭光电、武汉敏芯等一批优异光芯片国产企业。当时2.5G/10G激光芯片已完结国产化打破,25G及以上高速率光芯片国产化率仍多依托进口,未来随同国产厂商技能的进一步进步,对高速率光芯片的进口代替有望继续推进。

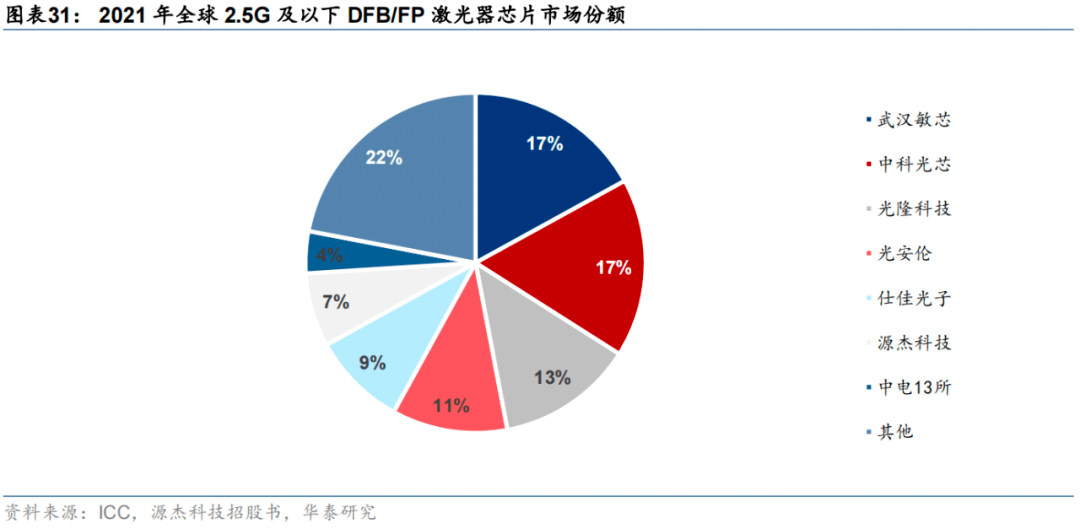

2.5G及以下产品已完结国产化。2.5G及以下速率光芯片方面,我国光芯片企业已底子把握中心技能,2.5G光芯片商场已底子完结国产化。依据ICC核算,2021年全球2.5G及以下 DFB/FP激光器芯片商场中,国产厂商占比较高,其间,占比逾越10%的较为抢先的厂商包含武汉敏芯(比例为17%)、中科光芯(比例为17%)、光隆科技(比例为13%)、光安伦(比例为11%)。

10G产品在部分范畴已获得国产化打破。我国光芯片企业已底子把握10G光芯片的中心技能,但部分类型产品仍存在较高技能门槛,依托进口。依据ICC核算,2021年全球10G DFB激光器芯片商场中,较为抢先的厂商包含源杰科技(比例为20%)、住友电工(比例为15%)。但另一方面,部分10G光芯片产品功用要求较高、难度较大,如10G VCSEL/EML激光芯片等,国产化率不到40%(ICC数据)。

25G及以上速率产品进口代替空间宽广。25G及以上光芯片包含25G、50G、100G激光器及勘探器芯片。跟着5G建造推进,我国光芯片厂商在运用于5G基站前传光模块的25G DFB激光器芯片有所打破,数据中心商场光模块企业开端逐渐运用国产厂商的25G DFB激光器芯片,依据ICC核算,25G光芯片的国产化率约20%,但25G以上光芯片的国产化率仅为5%。

光芯片职业蓬勃开展,重视国产代替时机。跟着光电半导体工业的蓬勃开展,光芯片作为工业链上游中心元器材,现在现已广泛运用于通讯、工业、消费等很多范畴。跟着职业的不断开展,海外已出现出 II-VI、Lumentum 等全球化布局的渠道型企业,在光芯片的多种细分范畴都具有着较强竞赛实力及商场位置,完结了本身成绩的继续添加,并为出资者带来杰出出资报答。如 II-VI 自 2000 年头以来股价(前复权)累计涨幅最高逾越 169 倍, Lumentum 自 2015 年上市以来股价(前复权)累计涨幅最高逾越 550%。

咱们以为:1)光芯片未来在下流通讯、工业等范畴的运用深化,以及在车载激光雷达等新式范畴的拓宽,商场规划有望坚持继续添加;2)当时我国光芯片国产化率仍较低,中期咱们看好高功率、高速率光芯片国产化迈入提速期;长时刻咱们看好光勘探、硅光芯片等范畴完结国产化从 1到 N 的打破,主张重视国产代替时机。

下流光通讯、自动驾驭、消费电子等需求丰厚,光芯片厂商横向拓宽空间宽广。光芯片是全球半导体职业的一个重要细分赛道,包含工业用高功率激光芯片、通讯誉高速率激光芯片、手机人脸辨认用 VCSEL 等老练运用,以及车用激光雷达和硅光芯片等未来有望完结爆发性添加的新范畴。咱们以为在通讯、工业等范畴的运用深化,以及在车载激光雷达等新式范畴的拓宽,光芯片商场规划有望继续添加。依据 Gartner 数据,2021 年全球光电子器材(含 CCD、CIS、LED、光子勘探器、光耦合器、激光芯片等)商场规划达 414 亿美元,估量 2025 年商场规划有望达 561 亿美元,对应期间 CAGR=9%。

下流光通讯、自动驾驭、消费电子等需求丰厚,光芯片厂商横向拓宽空间宽广。光芯片是全球半导体职业的一个重要细分赛道,包含工业用高功率激光芯片、通讯誉高速率激光芯片、手机人脸辨认用VCSEL等老练运用,以及车用激光雷达和硅光芯片等未来有望完结爆发性添加的新范畴。咱们以为在通讯、工业等范畴的运用深化,以及在车载激光雷达等新式范畴的拓宽,光芯片商场规划有望继续添加。依据Gartner数据,2021年全球光电子器材(含CCD、CIS、LED、光子勘探器、光耦合器、激光芯片等)商场规划达414亿美元,估量2025年商场规划有望达561亿美元,对应期间CAGR=9%。

光芯片进口代替星斗大海,部分细分商场已处于国产化加速浸透阶段。现在我国光模块、光纤激光器、激光雷达等下流细分范畴已具有较强竞赛实力,推进相关范畴国产化开展继续跨进,光芯片作为工业链上游中心环节,是我国光电范畴国产化下一阶段亟需打破的要点环节。光芯片职业细分子范畴较多,本篇陈述中咱们系统地评论了高功率激光芯片、高速率激光芯片、VCSEL、光勘探芯片等有源光芯片的商场空间以及国产化时机。咱们判别:当时我国光芯片国产化率仍较低,中期咱们看好高功率、高速率光芯片国产化迈入提速期;长时刻咱们看好光勘探、硅光芯片等范畴完结国产化从1到N的打破,主张重视国产代替时机。

主张重视细分范畴已具有抢先技能实力、绑定优质客户,且具有横向扩张潜力的国产厂商。未来我国光芯片厂商的成远程径有望阅历两个阶段:1)在细分范畴凭仗本身技能实力,绑定优质客户完结进口代替。2)产品品类横向扩张,翻开远期成长天花板。因为光芯片职业具有细分品类较多等特色,中短期内咱们看好在细分范畴中具有深沉技能堆集,且已绑定优质客户的国产厂商,有望首先敞开进口代替脚步,占有先发优势;长时刻来看,咱们看好具有较强横向扩张才能的光芯片企业。参阅II-VI、Lumentum事务方法,海外头部厂商采纳多产品品类布局,一方面可经过技能立异继续开辟新添加点,另一方面可以抵挡单一细分商场需求周期性动摇危险。此外多类光芯片出产原资料、产线及出产工艺可在必定程度上完结复用,有助于公司进一步发挥规划优势。

我国光芯片工业链代表性公司整理:【高功率激光芯片】长光华芯;【高速率激光芯片】源杰科技、云岭光电、武汉敏芯、中科光芯;【光勘探芯片】灵明光子、南京芯视界、阜时科技;【VCSEL芯片】纵慧芯光;【硅光芯片】姑苏熹联、中科鑫通。

商场对光芯片的研讨多会集于某单一笔直范畴,因为光芯片职业细分子范畴较多,且各个子范畴所在商场空间、职业竞赛格式、下流客户集体均有所差异,咱们在本篇陈述中系统地整理了高功率激光芯片、高速率激光芯片、光勘探芯片、VCSEL芯片、硅光芯片等有源光芯片的技能开展趋势、商场空间以及国产化进程,经过对光芯片各子范畴的横向比较,剖析我国光芯片职业的中短期和长时刻的出资时机。此外咱们经过对海外II-VI、Lumentum等厂商进职成绩及股价的复盘,对我国光芯片厂商开展途径做出了展望。

商场忧虑光芯片商场空间有限,咱们以为:1)跟着光芯片运用范畴的深化以及技能立异带动如激光雷达等新的运用场景,光芯片商场添加空间仍旧宽广。从海外头部厂商来看,II-VI、Lumentum营收均已超100亿人民币;2)当时高功率激光芯片、高速率激光芯片、VCSEL芯片等细分赛道国产化率全体水平较低,国产光芯片厂商市占率进步空间宽广。部分头部厂商随同技能不断打破,已具有全球抢先水平,未来有望依据抢先的技能优势及商场位置享用进口代替盈余。长时刻来看,咱们以为我国光芯片厂商有望对标II-VI、Lumentum等全球化布局的渠道型企业,经过主营事务的横向拓宽翻开成长天花板。

深耕高功率半导体激光芯片,纵向+横向打造激光工业“我国芯”。公司系国内少量具有高功率激光芯片量产才能的企业之一,完结了高功率激光芯片的国产化与进口代替。依据公司招股书测算,2020年公司占国内高功率半导体激光芯片商场比例的13.4%,位居国产厂商第一位,2021年公司已完结30W单管芯片量产,技能实力全球抢先。在产品布局上,一方面,公司经过纵向延伸打通芯片→器材→模组→半导体激光器工业链条,完结了在高功率单管系列、高功率巴条范畴的全工业链布局;另一方面,公司依据高功率半导体激光芯片的技能优势以及规划和量产才能,切入VCSEL及光通讯芯片赛道,已建立了VCSEL产品包含外延成长、条形刻蚀、端面镀膜、划片裂片、特性测验、封装挑选和芯片老化的完好工艺线。

切入头部光纤激光厂商,成绩快速添加。客户方面,公司已切入锐科激光、创鑫激光等头部光纤激光器厂商,1H21二者对公司单管芯片收买量较2020年全年金额别离添加365.1%、26.1%。获益于半导体激光芯片全体商场规划扩展与公司比例进步,2019/2020/2021公司营收别离为1.39/2.47/4.29亿元,同比增速别离为49.8%/78.5%/73.59%,营收坚持快速添加。一同,获益于进口代替进程加速,公司高毛利率的芯片类产品销量较去年同期有所上升,带动盈余才能进步,2021年归母净赢利为1.15亿元,同比添加340.49%;依据2022年一季报,公司2022Q1完结归母净赢利0.28亿元,同比添加45.73%。

聚集单光子勘探器赛道,dToF技能优势显着。灵明光子创立于2018年,努力于单光子勘探器(SPAD)赛道,为手机、激光雷达、机器人、无人机、VR/AR设备等运用供给自主研制的高功用dToF深度传感器芯片。dToF(direct time-of-flight,直接丈量飞翔时刻)直接向丈量物体发射光脉冲,丈量反射光脉冲和发射光脉冲之间的时刻间隔来核算待测物体的间隔。dToF可以单点测距,也可以协作扫描或光学镜头进行成像,为未来元国际中物理国际和数字信息国际的实时交互添补3D才智感知拼图。

三大产品线针对性规划,中心技能壁垒较高。灵明光子SPAD产品三大工业线包含硅光倍增管(SiPM)、有限点dToF芯片及模组、单光子成像阵列(SPADIS)及dToF模组。公司把握国际抢先的SPAD器材规划和工艺才能,依据波长905nm处的单光子勘探功率(PDE)到达25%,为国际纪录等级,远超职业均匀的5%-18%,可以完结勘探间隔更远、功耗更低、体积更小。一同,灵明光子也具有国内仅有、全球稀缺的老练3D堆叠dToF芯片规划和工艺才能,并已成功研制多款3D堆叠SPADIS芯片。

先进的光电转化器材规划及单光子检测成像技能,在技能和实用性上处于抢先位置。visionICs(芯视界前身)于2016年在美国硅谷Santa Clara市建立,建立之初即开端dToF研制,并坚持走单光子直接ToF的技能道路。公司具有芯片级的光电转化器材规划和单光子检测成像技能,主营依据单光子勘探的一维和三维ToF传感芯片。硅谷的海外研制组织为芯视界供给技能支撑。

单光子检测计划显着下降能耗。芯视界发布全球抢先的依据单光子检测的激光测距ToF芯片,在低本钱CMOS工艺上完结了高灵敏度、高分辨率单光子检测阵列,集成了自主研制的高精度测距电路和抗干扰数字算法。比较较于现在修正CMOS像素图画传感器而完结的直接ToF三维测距,依据单光子像素(SPAD)阵列的直接ToF具有超高的光电勘探灵敏度,完结低激光功率下的远间隔勘探,下降全体系统的功耗和本钱。

阜时科技2017年11月底建立于深圳,要点研产生物传感及机器视觉系列芯片及配套算法SDK,为手机集成商、计划商及终端品牌客户供给高功用的系统级完好处理计划,努力于推进人机交互智能化晋级。公司现在已堆集堆集了SPAD、光学传感和人脸辨认三大产品线,产品和技能现已服务了10多个职业,为手机、IoT、自主移动设备、轿车等终端供给芯片及完好的技能处理计划,旗下共有逾越50款不同类型的六大类芯片产品。

服务配套完善,掩盖一线厂商。公司一边自主开发有宽广商场远景的、可完结商业价值的芯片,一边为一线品牌厂商定制芯片,且从调试、测验、算法验证到售后配套,均供给高品质的一条龙服务。具有完好的芯片规划、软硬件支撑、中心算法开发等才能,已成功量产运用于一线 年头阜时科技已成功拿到头部车企激光雷达厂商的SPAD芯片定制订单,并于2022年批量交给客户。

- 上一篇:光芯片研制成功也未必能代替硅成为商场干流

- 下一篇:硅光子芯片