光芯片深度陈述下一代芯片革新技能国产代替动力十足 芯东西内参

光芯片归属于半导体范畴,是光电子器材的中心组成部分。其使用场景远不仅仅局限于通讯范畴,在工业、消费电子、轿车、军事等范畴均有十分广泛的使用。

本期的智能内参,咱们引荐民生证券的陈述《光芯片职业系列深度一》,揭秘光芯片的技能细节及商场格式。

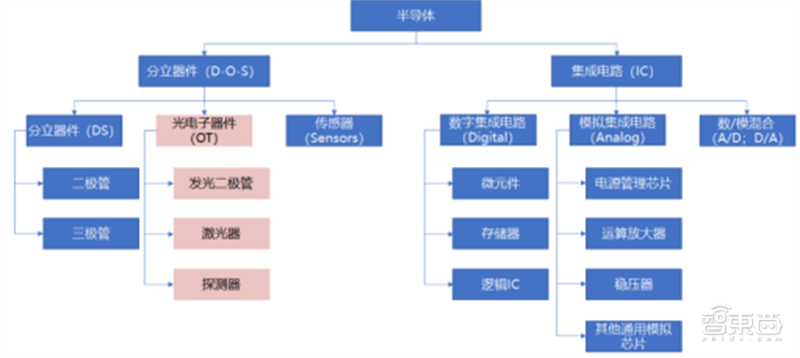

光芯片归属于半导体范畴,是光电子器材的中心组成部分。半导体全体能够分为分立器材和集成电路两大类,数字芯片和模仿芯片等电芯片归属于集成电路,光芯片则是分立器材大类下光电子器材的中心组成部分。典型的光电子器材包含了激光器、探测器等。

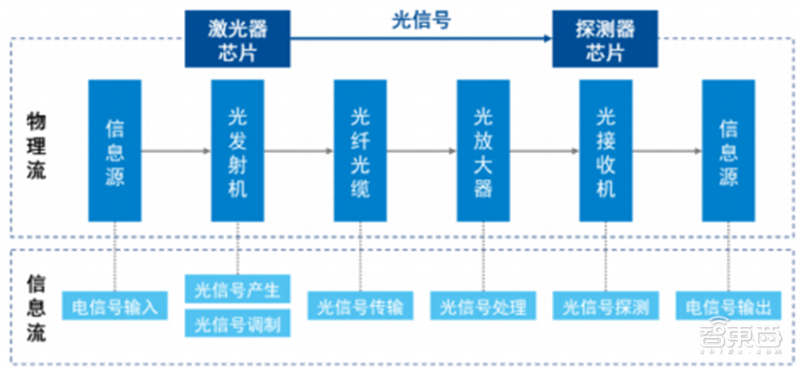

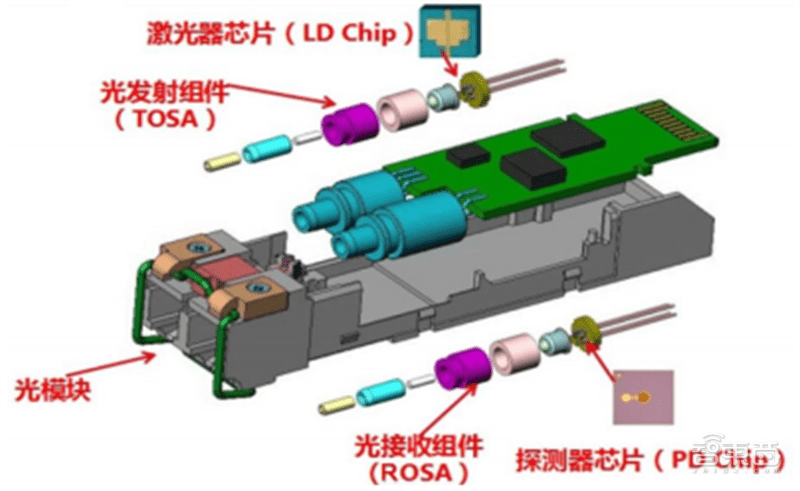

作为激光器/探测器等光电子器材的中心组成部分,光芯片是现代光通讯体系的中心。现代光通讯体系是以光信号为信息载体,以光纤作为传输介质,经过电光转化,以光信号进行传输信息的体系。从传输信号的进程来看,首要发射端经过激光器内的光芯片进行电光转化,将电信号转化为光信号,经过光纤传输至接纳端,接纳端经过探测器内的光芯片进行光电转化,将光信号转化为电信号。其间,中心的光电转化功用由激光器和探测器内的光芯片(激光器芯片/探测器芯片)来完结,光芯片直接决议了信息的传输速度和可靠性。

光芯片的使用场景远不仅仅局限于通讯范畴,广义上的光芯片在工业、消费电子、轿车、军事等范畴均有十分广泛的使用。当时光子已站上年代风口,有望引领后摩尔年代的科技革新。未来的年代或将是一个光子大规划替换电子的年代,光网络传输有望成为人类信息文明最重要的根底设施。

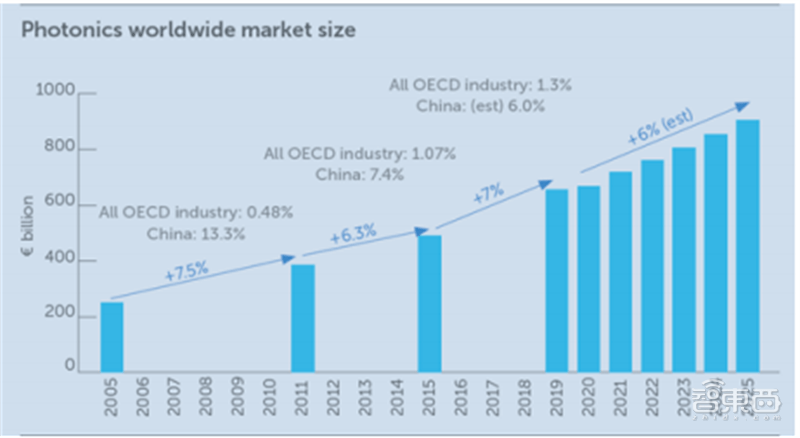

光芯片仅仅光子工业上游的一小部分,站在整个光子工业的微观视角,根 据 Photonics21 发布的《Market Data and Industry Report 2020》显现:自 2015 年以来,全球商场规划以每年 7%的速度增加。其间, 2019年的全球商场规划到达 6900 亿欧元,估计 2025 年将进一步增至 9000亿欧元。

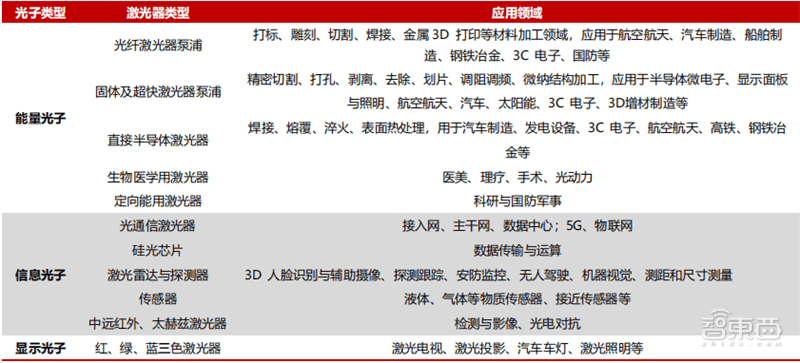

从更为详细的使用场景的视角,以经过电子跃迁发生光子的激光器芯片为例,其使用场景包含各个环节。依据其发生光子的用处,可大致分为能量光子、信息光子和显现光子。能量光子的使用场景触及光纤激光器、医疗美容等,信息光子的使用场景包含通讯、轿车自动驾驶、手机人脸辨认、军工等,显现光子的典型使用场景有激光照明、激光电视、轿车车灯等。

光通讯是光芯片最中心的使用范畴之一,光通讯范畴的光芯片全体可分为有源和无源两大类,并可按功用等维度进一步细分。依据有源芯片功用,可分为发射光信号的激光器芯片、接纳光信号的探测器芯片、调制光信号的调制器芯片等。无源芯片方面,首要由依据平面光波导技能调控光路传输的 PLC 光分路器芯片、AWG 芯片、VOA 芯片等构成。归纳来看,激光器芯片和探测器芯片是使用最多、最为中心的两类光芯片。

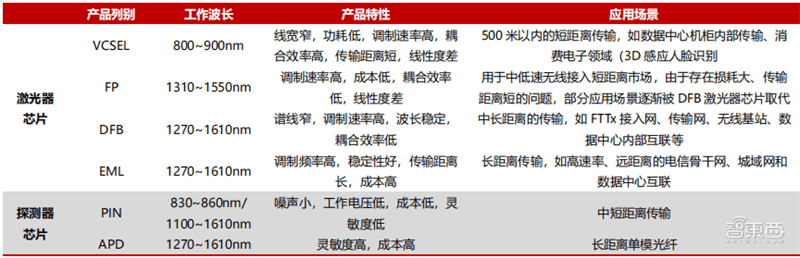

激光器芯片可进一步分类,例如 1)按出光结构,可分为面发射的 VCSEL(笔直腔面反射激光器)芯片,以及边发射的 FP(法布里-珀罗激光器)、DFB(散布反应式激光器)和 EML(电吸收调制激光器)芯片;2)按调制方法,可分为直接调制激光器 DML(包含 VCSEL、FP、DFB)芯片和电吸收调制激光器 EML 芯片(集成了 EAM 调制器和 DFB 芯片);3)从间隔视点,FP 和 VCSEL 芯片合适短间隔场景,中间隔场景多选用 DFB 芯片,长间隔场景首要选用 EML 芯片。

从作业原理来看,激光器芯片中心是施加必定的鼓励方法(如将电流注入芯片中心量子阱区域),使用半导体物质在能带间跃迁发光以激宣布光子,并在光波导和有光学镀膜的解理端面(用半导体晶体的解理面构成两个平行反射镜面作为反射镜然后组成谐振腔)间进行震动、反应。最终辐射扩大构成相位和方向高度一致的光子,即发射激光。以上进程需满意三个条件。

探测器芯片相同品种许多,原理上依据光电效应(可分为内光电效应和外光电效应),通讯范畴的探测器细分来看可归为依据内光电效应的光生伏特探测器,依据扩大与否,可进一步分为非扩大的 PIN(二级管探测器)和包含扩大的 APD(雪崩二级管探测器)两种。前者的灵敏度相对较低,但噪声小,作业电压低,本钱低,适用于中短间隔的光通讯传输。APD 在灵敏度以及接纳间隔上优于 PIN,但本钱高于 PIN。PIN 的作业流程分为两步,一是资料在入射光照射下发生光生载流子,二是光电流与外围电路间的相互作用并输出电信号。与 PIN 相较,APD 较之 PIN探测器多了一个雪崩倍增区域,加上一个较高的反向偏置电压后,使用雪崩击穿效应,可在 APD 中取得一个很大的内部电流增益,然后完结更高的灵敏度等优势。

激光器芯片在数通商场和电信商场均有广泛使用,在数通商场使用于数据中心内部、数据中心互联(DCI)场景下的相关光模块,在电信商场使用于接入网(光纤接入、无线接入)和传输网场景下的相关光模块。不同使用场景下的激光器芯片有所不同,大致而言,

电信商场:光纤接入 PON 光模块以 DFB 和 EML 芯片为主、无线接入的前传光模块以 DFB 芯片为主,长间隔传输场景使用于传输网的光模块以EML 芯片为主。

数通范畴当时景气量高企,并有望进一步继续。北美云巨子的 CAPEX 是数通范畴景气量的风向标,全体来看 CAPEX 生长性杰出,一起随同云巨子阶段性去库存、IDC 建造节奏等原因,CAPEX 也会出现必定波动性。近期来看,自 21 年头以来 CAPEX 继续处于上升通道。依据 22Q2 数据,亚马逊/Meta/微软/谷歌四家的 CAPEX 算计为 370.0 亿美元,同比增加 19.9%,环比增加 4.2%。从全年的指引来看,亚马逊估计 AWS 相关的根底设施投入比重将从 2021 年的约四成提高至一半以上,Meta 小幅上调了指引下限(从之前的 290~340 亿美元,调整至300~340 亿美元),谷歌估计全年 CAPEX 同比增加。一起也能够看到,尽管微观经济压力、美元走强等要素对北美云巨子的传统事务有必定影响,但各家的云事务仍是中心增加引擎,亚马逊 AWS/微软 Azure/谷歌云接连多季度坚持至少 30%以上的同比增加。

归纳来看,中短期而言数通范畴景气量仍将继续攀升。中长期维度来看,未来跟着 5G 相关使用进程加快,云核算、物联网等范畴的进一步开展,元世界布局加快推动,都将推动算力需求和数据流量的加快增加,各大云核算巨子的根底设施投入估计继续坚持高位,咱们以为新一轮数据流量出资浪潮现已发动,数通商场已迈入 3~5 年的景气上行周期。

从职业层面来看,依据 Lightcounting 的计算,2020 年和 2021 年因为新冠疫情,人们开端转向居家工作,因此对更快、更高可靠性的网络的需求更为剧烈。因此尽管供应链缺少要素仍在继续,可是职业能够很大程度上战胜这些问题,光模块职业在 2020 年和 2021 年完结了 17%和 9%的增加,而且Lightcounting 猜测2022年有望再次完结 17%的收入增加。中长期维度来看,Lightcounting 提高了 2022~2027 年的全体预期,一起估计 2022~2027 年光模块职业全体的年复合增速为 12%。这其间,用于数据中心内部的以太网光模块及可用于数通中心互联的 DWDM 光模块估计将在 2022~2027 年引领增加。

从部分数通光模块头部厂商的成绩来看,2020 年光模块职业迎来 100G向 400G 迭代所带来的需求放量,先发优势显着的高端数通光模块龙头中际旭创和新晋打破海外数通大客户的新易盛,成绩迎来显着增加。 2022H1,获益于客户加快布置 200G/400G 等高端光模块,光模块厂商成绩继续坚持高增速。中际旭创 22H1 完结经营收入 42.31 亿元,同比增加 28.3%,完结归母净利润 4.92 亿元,同比增加 44.5%。新易盛 22H1完结经营收入 14.79 亿元,同比增加 2.6%,完结归母净利润 4.61 亿元,同比增加 42.8%。另一方面,800G 需求有望在年底迎来放量,数通光模块职业行将进入 400 向 800G 迭代期,全体高景气有望连续。

从电信商场来看,光纤接入光模块全体坚持平稳增加。依据 LightCounting的计算,2020 年全球 FTTx 光模块商场出货量约 6289 万只,商场规划为 4.73 亿美元,Lightcounting 估计至 2025 年全球出货量将到达 9208 万只,商场规划将 达 6.31 亿美元,2020~2025 年的年复合增速分别为 7.9%和 5.9%。

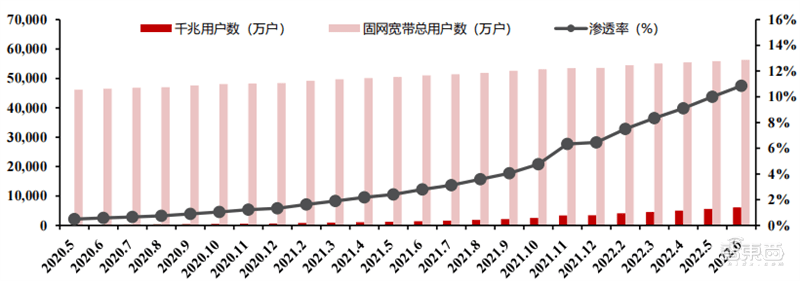

国内千兆宽带加快建造助力具有千兆网络服务才能的 10G PON 光模块商场继续炽热。跟着光纤到户向千兆接入演进,光纤接入光模块从 GPON 向 10G PON晋级。2020 年以来,国内电信运营商加快千兆宽带网络建造,全体超前完结方针方针,带动 10G PON 光模块商场继续炽热。从工信部发布的 2022 年 6 月的数据来看,千兆宽带用户数已达 6111 万户,具有千兆网络服务才能的 10G PON 端口数已达 1103 万个,与工信部 2021 年发布的《“双千兆”网络协同开展行动计划(2021-2023)》和《“十四五”信息通讯职业开展规划》中的方针相比较,2023年方针已超前达到,2025 年的千兆宽带用户数方针也已超前达到。

随同 10G PON 需求炽热,国内首要厂商的成绩也迎来加快增加,然后推动10G PON 相关的激光器芯片需求继续走高。国内首要的 10G PON 厂商包含了博创科技、中际旭创、华工科技、光迅科技等。以头部企业博创科技为例,随同着 10GPON 需求的炽热,公司光有源器材的收入在 2020 年迎来显着提高,从 2019 年 的 1.81 亿元提高至 2020 年的 5.13 亿元。2021 年,公司的 10G ComboPONOLT 局端光模块出货量超 100 万只。从激光器芯片龙头源杰科技的 2.5G/10G 激光器芯片的算计收入来看,从 2019 年的 0.81 亿元增至 2021 年的 1.96 亿元,年复合增速达 55.9%。

除了 10G PON 局端光模块(OLT)的继续炽热外,当时运营商已开端加大10G PON 终端光模块(ONU)的需求。展望未来,考虑到当时国内千兆宽带用户的浸透率刚过 10%,随同着用户基数的不断增大,10G PON 终端光模块的空间十分大。另一方面,从国外的状况来看,欧美光纤到户全体的浸透率相对更低,当时处于高速增加期,特别是在疫情大布景下对家庭宽带有更高需求,欧美运营商对10G PON 的需求也开端显着提高,因此光纤接入商场高景气估计连续。

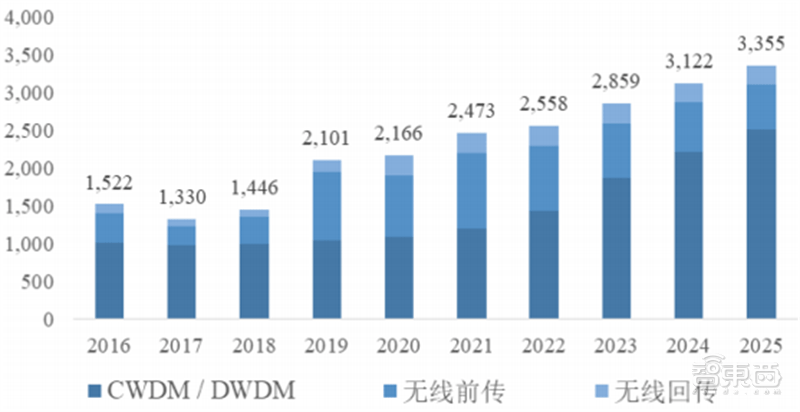

除了光纤接入范畴,电信商场的中心波分范畴(CWDM/DWDM)估计也将坚持高景气。依据 Lightcounting 的计算,2020 年全球电信侧光模块商场无线前传、(中)回传和中心波分(CWDM/DWDM)对应的规划分别为 8.21 亿美元、2.61 亿美元、10.84 亿美元。Lightcounting 猜测,2025 年,无线G 建造回落,商场规划将降至 5.88 亿美元,(中)回传光模块商场全体平稳,小幅降至 2.48 亿美元。增加将首要来源于中心波分范畴的高速增加,2025 年 达 25.18 亿美元,2020~2025 年的年复合增速达 18.4%。

光通讯范畴激光器芯片当时全球全体商场规划估计超 10 亿美元。源杰科技《初次揭露发行股票并在科创板上市请求文件的第二轮审阅问询函的回复》中,依据下列前提条件及假定进行了大略测算。依据测算成果,2021 年光通讯范畴激光器芯片和探测器芯片的算计商场规划约 22.7 亿美元。考虑到激光器芯片价格大致与探测器芯片价格较为附近,因此 2021 年光通讯范畴激光器芯片大致的商场规划约 11.4 亿美元。依据以上测算一起能够发现,用于中低速率(10G 及以下速率)光模块的激光器芯片商场规划约 3.0 亿美元,小于用于高速率光模块里的激光器芯片商场规划亿 8.3 亿美元。

展望未来,依据 Lightcounting 猜测,2022 年全球光模块职业全体增速 17%,一起 2022~2027 年的年复合增速为 12%,因此 2021~2027 年全球光模块职业的年复合增速为 12.8%。大略假定上游光通讯范畴激光器芯片职业坚持相同增速,则 2027 年光通讯范畴激光器芯片商场规划约为 23.5 亿美元。考虑到当时国内厂商激光器芯片事务规划多在千万级或刚刚过亿级,国内厂商全体生长空间宽广。

从工业链来看,光通讯工业链国产化代替加快从下流向上游传导,上游芯片作为“卡脖子”环节亟待国产代替的进一步深化。下流以华为、中兴为代表的设备商已是职业领军者,而光模块范畴在曩昔十年依托工程师盈利、劳动力盈利、供应链优势等要素也快速完结了国产化代替。依据 Lightcounting 的计算,2010 年仅一家国内厂商跻身前十之列,到了 2021 年,前十大之我国内厂商已占有半壁河山。与之相较,海外光模块厂商在人力本钱、供应链完善程度逐步处于下风,因此更多侧重于高端光器材及门槛较高的上游光芯片等环节。光芯片而言,当时高端产品仍是海外主导,国内厂商的全体实力与海外龙头仍有距离。

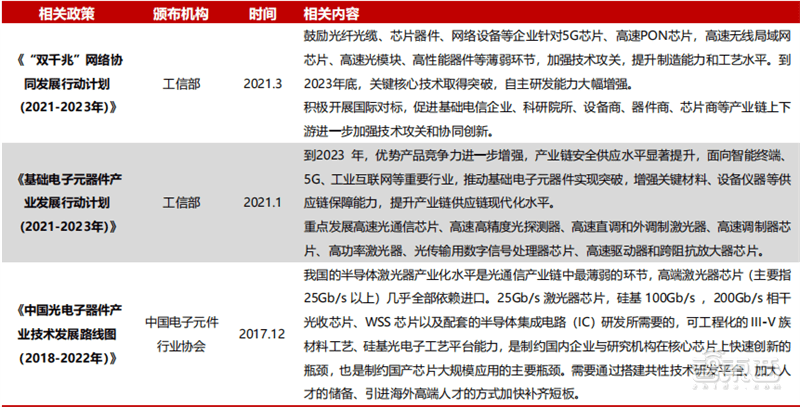

近年来相关方针频出,国产代替迎来重要开展机会。随同近年来中美交易冲突等要素影响,国家层面聚集于加强光电子技能工业布局:

1) 2017 年 12 月,我国电子元件职业协会发布了《我国光电子器材工业技能开展道路 年)》,在剖析工业开展现状的根底上,提出了开展思路与开展方针,并清晰了光芯片范畴的要点开展产品,为职业开展定下了重要基调,职业由此敞开迎来了重要开展期,国产代替开端全速推动。

2) 2021 年 3 月,工信部发布《根底电子元器材工业开展行动计划(2021-2023 年》,关于光通讯范畴,强调了要要点开展高速光通讯芯片、高速高精度光探测器、高速直谐和外调制激光器、高速调制器芯片、高功率激光器、光传输用数字信号处理器芯片、高速驱动器和跨阻抗扩大器芯片。

3) 2022 年 6 月,在《我国光电子器材工业技能开展道路年)》的根底上,工信部进一步敞开编制《我国光电子器材工业技能开展道路 年)》,职业估计将加快迈入下一个高速开展期。

全体来看,从产品的视点,当时 10G 及以下的中低端产品国产程度现已较高,25G 已有少部分厂商能批量发货,25G 以上处于研讨或小规划试产阶段,近年来头部厂商在高端产品范畴的开展加快显着。从使用范畴的视点,当时国内厂商在电信商场的光纤接入和无线接入范畴参加程度较高,一起在以中高端需求为主的数通商场也开端加快推动。从外延才能视点,尽管国内厂商激光器芯片中心的外延技能全体仍有较大提高空间,高端的外延片仍需要向世界外延厂收购,但一起也能够看到越来越多的光芯片厂商开端强化本身的外延才能,开端向 IDM 形式开展。因此,技能才能杰出聚集高端产品国产代替,具有自主外延规划和制备才能以 IDM 形式开展的国内厂商竞赛优势显着有望迎来重要开展机会,随同高端产品敞开国产代替&数通范畴浸透发动,有望充沛翻开未来生长空间。

首要,从产品视点,10G 及以下的中低端芯片国产代替继续深化,国产化程度现已较高。国内厂商根本把握了 2.5G 和 10G 产品的中心技能,除了部分类型产品(如 10G EML 激光器芯片)国产化率相对较低,大部分产品已根天性完结国产化代替。详细来看,依据 ICC 咨询的计算,1)中低端的 2.5G 及以下 DFB/FP:根本全由国内厂商主导,商场比例相对涣散全体竞赛剧烈,国外厂商出于本钱等要素的考虑已根本退出了相关商场,2021 年国产的相关产品占全球商场比重超 90%; 2)10G DFB:国内厂商相同比例居前,2020 年源杰科技以 20%的市占率居首,云岭光电/中电 13 所/中科光芯分家 3~5 位,国产占全球商场比重约 60%。

从高端的激光器芯片(如 25G DFB,10G/25G/50G EML 等)状况来看,虽 然依据 ICC 计算,2020 年,25G 光芯片的国产化率约 20%,25G 以上光芯片的国产化率仍较低约 5%。但能够显着看到,近年来技能实力相对微弱的国内头部厂商开展显着敏捷,用于 5G 前传的 25G DFB、用于光纤接入的 10G EML 国产代替进程加快度显着,一起 50G EML 也开端推动。

芯东西以为,光芯片坐落整个工业链的顶端,占有光模块本钱的50%以上,是整个光通讯工业链条中技能最杂乱、价值最高的环节。跟着摩尔定律脚步的放缓,探究新的技能现已成为现在半导体范畴的要害使命。将光子和集成电路的电子结合在一起,乃至是用光子代替电子构成“片上光互联”,以完结对现有光模块工业链的重塑,正成为半导体职业数个“推翻式立异”中的重要方向之一。回来搜狐,检查更多