途径优势显着天孚通讯:光引擎+激光雷达翻开生长空间

姑苏天孚光通讯股份有限公司树立于2005年,安身光通讯范畴,长时间致力于各种高速光器材产品研制、制作和出售事务,为下流客户供给一站式解决计划。产品广泛运用于光纤通讯、光学传感、激光雷达、生物光子学等范畴。

第一阶段(2005-2015年):以陶瓷套管、光纤适配器和光收发接口组件三大无源光组件为首要产品,做到细分职业抢先;

第二阶段(2015-2019年):丰厚无源光器材产品,一起完结有源光器材代工,经过产品品种快速拓宽生长为途径型公司;

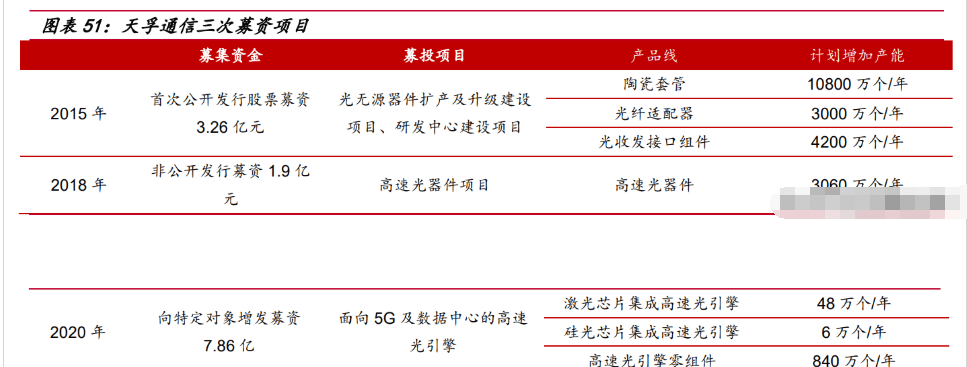

第三阶段(2019年今后):纵向布局高速光引擎进行工业链延伸,横向经过内研外购向非通讯范畴拓宽,翻开生长空间。2020年2月公司完结定增7.86亿元出资建造高速光引擎项目。收买北极光电,为向激光雷达等非通讯范畴外延打下根底。

公司现在具有 7 家子公司支撑公司多品类的无源、有源光器材产品出产和境内外出售:其间江西天孚、高安天孚是公司的首要出产基地;姑苏天孚永联首要担任线缆产品出产;天孚精细完善了公司光纤透镜阵列及高精细模具产品布局;北极光电增强了公司在高精度光学镀膜技能范畴竞赛力;香港和美国子公司首要担任是面向海外商场的出售。

公司股权结构安稳,最大股东为姑苏天孚仁和出资办理有限公司,持股份额39.08%。邹支农、欧洋配偶经过天孚仁和直接控股公司,是公司的实践操控人。

到2022年 Q3,实践操控人邹支农、欧洋配偶算计持有公司39.76%的股份。公司联合创始人朱国栋持有公司 10.96%的股份。

公司树立之初以陶瓷套管、光纤适配器和光收发组件三大类无源产品为主。跟着公司上市融资,经过内研外购,新树立隔离器、线缆连接器、FA/PM、光纤透镜阵列、AWG MUX/DeMUX、镀膜及光学元器材等无源产品线。公司对有源光器材的布置于 2016 年逐渐开展,现在具有 OSA ODM/OEM、BOX/TO 封装两大产品线。

公司安身光通讯范畴,经过产品线笔直整合,不断为客户供给一站式产品解决计划。产品形状包含高速率同轴器材封装解决计划,高速率 BOX 器材封装解决计划,AWG 系列光器材无源解决计划、微光学解决计划、高速光引擎等九大计划。

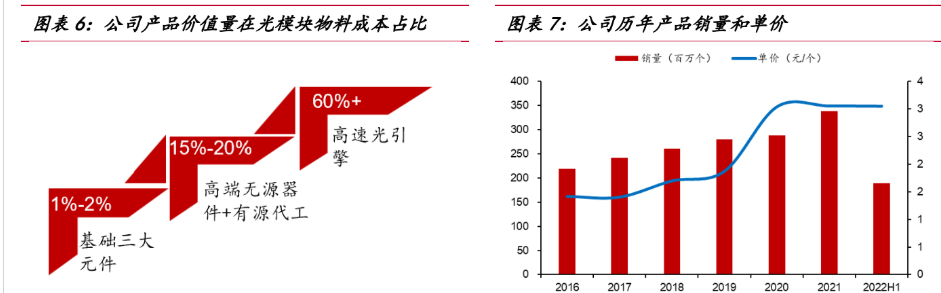

公司环绕客户需求不断进行工业延伸,产品从根底到高端、从分立器材到集成解决计划。公司的下流客户以光模块厂商为主,产品布局从无源光元件到高端无源光器材,再到高速光引擎完好解决计划,继续进步在光模块中的价值量占比,产品单价也从 2019 年的 1.87 元进步至 2022 年 H1 的 3.05 元。

曩昔十年公司经过技能立异、推出新产品、活跃开发国内外新客户,运营收入从 2011 年的 1.1 亿元,添加到 2021 年的 10.32 亿元,10 年 CAGR 为 25.09%;归母净利润从 0.48 亿元进步至 3.06 亿元,CAGR 为 20.35%。

2016H2-2018H1,公司股价全体呈跌落趋势,首要原因是国内 4G 建造进入晚期,运营商增速放缓,职业竞赛加重导致产品价格跌落,整个职业股价都相对低迷;

2018H2-2020H1,公司股价加快上升,首要得益于国内 5G 建造以及国内外数通建造带来需求流量,再加上公司股权鼓励、新产品线研制等使得出资者决心添加;

2020H2 至今,公司股价动摇较大,首要原因是疫情带来的商场失望心情与公司高速光引擎、激光雷达等产品线逐渐量产的达观预期导致的不确定性。

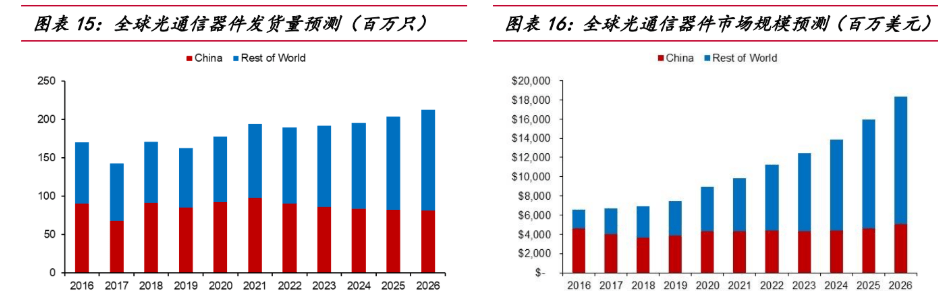

依据法国商场研讨和咨询机构 Yole 核算,2020年全球光模块商场全体规划达 96 亿美元,较 2019 年的 77 亿美元添加近 25%。

Yole 估计,全球光模块商场全体规划将从2020年的96亿美元添加到2026年的209亿美元,六年的 CAGR 为14%。其间数据通讯商场规划占比将由2021年的 55.2%进步到2026年的77.2%,五年的CAGR为19%,成为光模块商场添加的首要驱动力。

依据 LightCounting 的核算数据,全球光模块商场规划在阅历 2016-2018 年接连三年的阻滞之后于 2019 康复添加,2020 年全球光模块商场规划到达 81 亿美元。LightCounting 估计 2026 年全球光模块商场规划为 176 亿美元,六年的 CAGR 为 13.7%。公司的光通讯器材事务,掩盖 5G、数据中心和云核算网络、波分传送网等首要通讯场景。

依据不同细分范畴光模块商场需求数据,能够看到商场的添加趋势:2021-2026 年,全球光模块商场规划添加首要来自 Ethernet 和 CWDM/DWDM 两个细分商场,首要针对数据中心内部网络、数据中心互联和波分光通讯网络场景。

获益于数据通讯流量添加,CWDM/DWDM 光模块从 100G 向 200G、400G、800G 不断迭代,成为光模块商场添加的首要驱动力。

2020 年以来,跟着 VR/AR、智能轿车、工业互联网等新式运用的遍及,以及流量的增速企稳,四大云厂商加大对数据中心的建造,本钱开支也逐年攀升。

依据公司公告,22Q2Alphabet 开销 6,828 百万美元,与上一年同期相比添加 24%,其间最大开销是服务器,其次是数据中心;22Q2 Amazon 开销 15,724 百万美元,同比添加 10%, 底子用于技能根底设施建造,以支撑 AWS 带来的添加;22Q2 Meta 开销 7,572 百万美元,同比添加 60%,与服务器相关开销大幅添加;22Q2 Microsoft 开销 5,865 百万美元,同比添加 40.51%,用于数据中心建造。

Intel 2016-2021 年数据中心事务营收,5 年 CAGR 为 8.42%,全体呈上升趋势,驱动光器材商场添加。

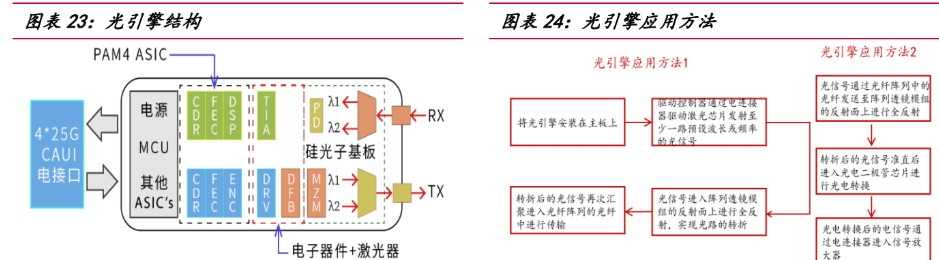

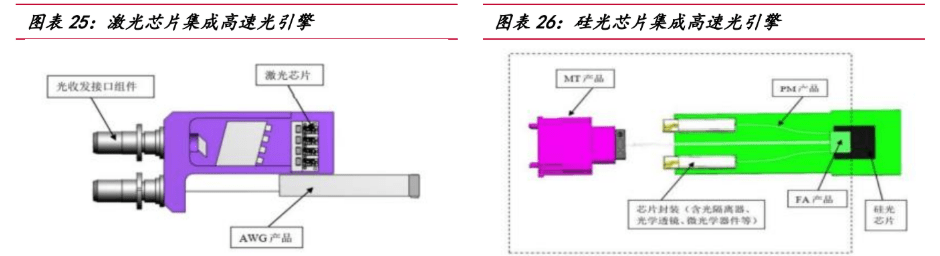

高速光引擎是高速光收发模块的中心器材,在高速发射芯片和接纳芯片封装根底上集成了精细微光学组件、精细机械组件、隔离器、光波导器材等,完结单路或多路并行的光信号传输与接纳功用。高速光引擎是光模块完结光电转化的中心器材,集成度高,介于光组件与光模块之间,价值量高。

激光芯片集成高速光引擎首要运用在 100G、200G、400G、800G 分立式规划的高速光收发模块中,经过多通道或许多波长并行激光芯片的小型化封装,应对高速激光芯片因功耗添加发生的散热问题,一起满意抗电磁干扰、高集成等要求。

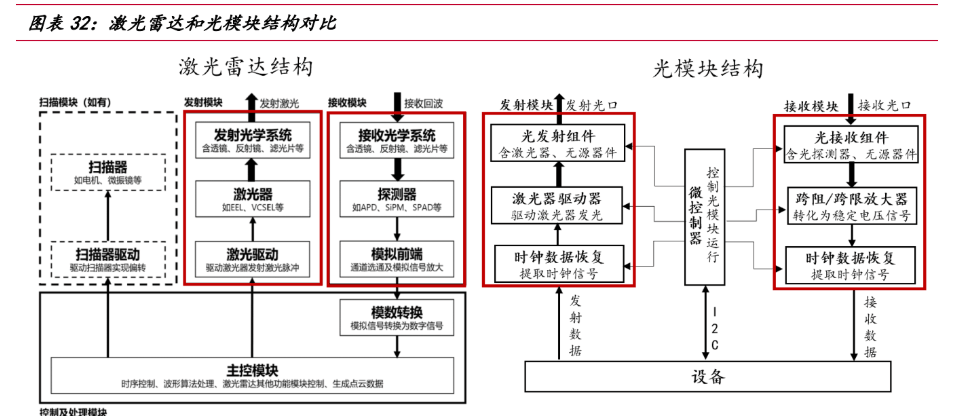

硅光芯片集成高速光引擎首要运用在 400G、800G 依据硅光集成技能规划的高速光收发模块中,完结激光芯片的小型化封装,以及激光芯片与硅光芯片的混合集成和低损耦合。

高速光引擎凭仗体积小、可定制、高集成度、高速率、低功耗,物料本钱更低一级优势,依托 CPO 封装技能,与交换机共装,将在大宽带短间隔传输运用场景迎来宽广商场。

传统的可插拔光组件交换机运用 III-V 资料具有功耗高特色,加上交换机和光模块割裂架构,传速间隔远加重信号的劣化。

不仅如此,传统可插拔式计划传输速率最高能到达 1.6T,而 CPO 交换机能够到达 12.8T 以上。

CPO 凭仗将光引擎与交换机封装在一起,到达了更高集成度,完结了更低带宽、更高功率,也能带来本钱的改进。

跟着人工智能的运用,5G 需求的推动,对数据传输速率和传输质量要求越来越高,未来 CPO 有望迎来高速添加机遇。

据 LightCounting 猜测,CPO 计划将在 2023、2024 年开端被运用,添加速度高达 230%,远高于可插拔收发器增速,2026 年起具有开端规划,这以后仍然稳步添加。

跟着数据中心流量的快速添加,光模块朝更高速率迭代,传统依据 InP 和 GaAs 半导体资料制成的光芯片本钱较高,硅光计划的本钱优势将会逐渐闪现。

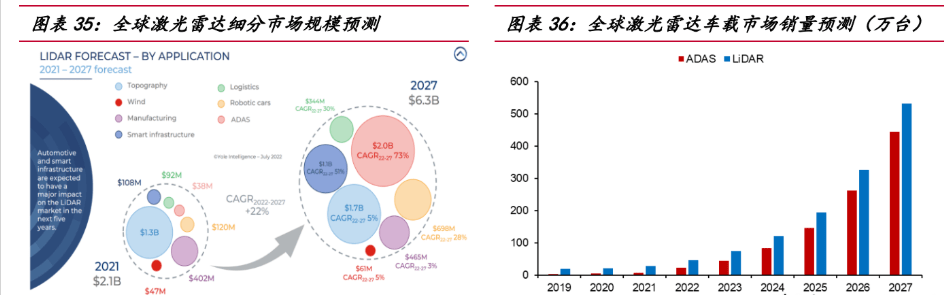

激光雷达是光器材职业进行横向拓宽的重要方向。激光雷达首要由发射模块、接纳模块、扫描模块、信号操控及处理(主控)模块四个部分构成。其间,硬件电子模块占激光雷达的 BOM 本钱最大,约为 50%-60%,首要包含发射器和接纳器,是完结光电转化的重要根底。相同,光发射组件与光接纳组件也是光模块进行光电转化的重要部分。别的,光学模块和结构模块别离占激光雷达总本钱的 10%-15%和 25%。

激光雷达工业链上游包含激光器、探测器、芯片、其他结构部件;中游是各种形状的激光雷达,包含机械式激光雷达、半固态激光雷达和固态激光雷达;下流即各大 Tier1 车厂以及整车厂商,首要用于 ADAS 辅佐驾驭体系以及高档自动驾驭。

2021 年以来,越来越多的车厂将激光雷达运用到轿车自动驾驭范畴,来自我国的造车新势力,小鹏、蔚来、长城、抱负等也开端在自家车型中搭载激光雷达。激光雷达“上车潮”将促进激光雷达在轿车范畴的运用。

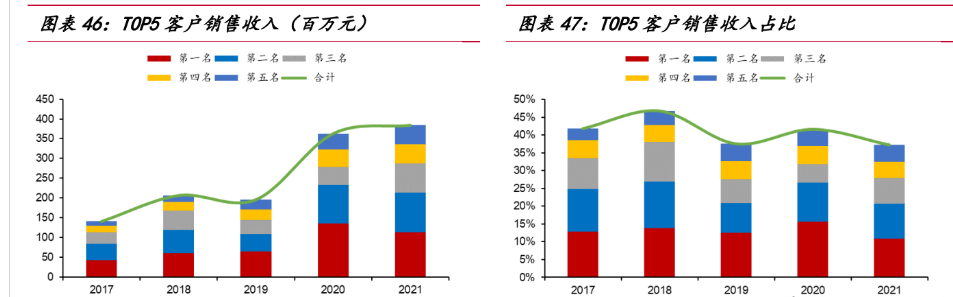

依据 Yole 发布的《2022 年轿车与工业范畴激光雷达运用陈述》显现,2022-2027 年,激光雷达全体商场将以 22%的 CAGR 添加,到 2027 年商场规划将到达 63 亿美 元;ADAS 激光雷达商场规划在 2022-2027 年 CAGR 为 73%,商场规划将从 2021 年的 3800 万美元增至 2027 年的 20 亿美元,成为激光雷达职业最大的运用范畴。

跟着我国无人驾驭范畴的开展、智能化技能的继续运用和晋级,激光雷达商场规划也不断扩张。依据 Frost&Sullivan 的猜测,未来我国激光雷达商场将呈现快速添加,到 2026 年,我国激光雷达商场规划将达 413.8 亿元。其间,高档辅佐驾驭中激光雷达运用将占有商场大头,受各车厂需求引导,2021 年我国车载激光雷达商场规划到达 4.6 亿元,2025 年商场规划有望到达 54.7 亿元,4 年 CAGR 为 85.8%。

公司经过自主研制和工业并购,在氧化锆陶瓷、塑料、金属、玻璃等根底资料范畴堆集沉积了多项职业抢先的工艺、专利技能,构成了 Mux/Demux 耦合制作技能、FA 光纤阵列规划制作技能、BOX 封装制作技能、并行光学规划制作等技能和立异途径。

公司 2018、2019、2020、2021 接连四年荣获亚太光通讯委员会和网络电信信息研讨院评选的“我国光器材与辅佐设备及原资料最具竞赛力企业 10 强”奖项,接连多年被职业干流客户评为优异供货商,万品入精的天孚品牌已被海内外多家客户认同。

公司产品现在仍以光无源器材为主,但跟着客户需求的改变,产品的转型晋级,有源器材占营收比重从 2016 年的 5.28%进步至 2022 年的 13.56%。

跟着 OSA 产品线交给继续进步,TO 产品线继续添加,高速光引擎产品逐渐上量,光有源器材事务收入占比有望继续进步。

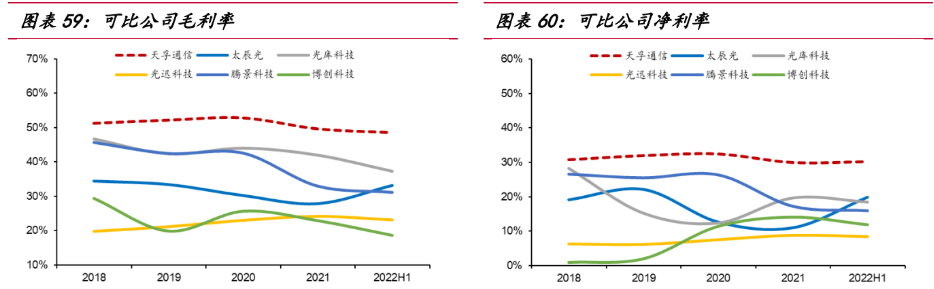

有源器材自身商场规划要远大于无源器材,竞赛剧烈,公司作为后入者,规划优势不显着,因而有源事务毛利率要低于无源事务,跟着有源事务占比的进步,公司全体毛利率水平会有下降进程。但 2022H1 公司毛利率 48.61%,仍然高于职业平均水平。

公司在国内扩大出产的一起,不断地将方针扩展到国外,大力拓宽海外商场,深化大客户战略。从上市至今,国外收入占比不断进步,2015 年国外收入占比 12.63%,2021 年,得益于北极光电的兼并,以及公司继续加大海外商场的开发,收入占比超越 50%,到 2022 年 H1,海外收入占比已达 54.63%,考虑到部分海外客户经过国内自建工厂进行收买,实践外销收入占比更高。

海外客户注重供应链安稳性,价格灵敏较低,海外竞赛格式优于国内商场,公司海外事务毛利率长时间高于国内商场。2021 年国外事务毛利率显着下降,首要是遭到北极光电兼并报表的影响。

经过多年的运营和商场查验,公司在职业界树立了技能根底雄厚、产品安稳牢靠的形象,公司已成为职业界知名品牌,在国内外的干流光模块厂家中得到了遍及认可。

公司客户包含华工正源、烽烟通讯、中兴通讯等国内知名企业,也包含 Finisar、AFOP、OPTOPLASTS.P.A、Oclaro 等世界一流客户,客户粘性较高。

光器材出产商的相关产品经过客户测验和试用并经过认证后,一般会与客户构成相对安稳的联系,且客户一般不会容易替换供货商。

2017-2021 年,公司 TOP5 客户出售收入坚持添加,出售收入占比维持在 40%左右。大客户营收不断进步的一起,安稳性不断增强,表现了公司产品充沛得到客户信赖,与客户坚持严密的联系。

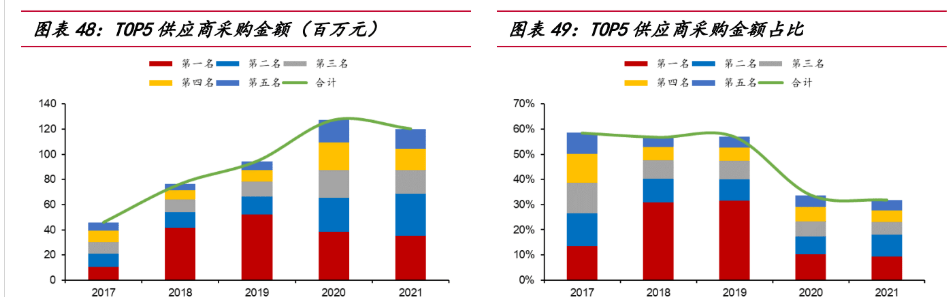

2017-2021 年,公司 TOP5 供货商收买金额继续上升的一起,收买金额占比下降,表现对单一供货商的依靠危险不断下降。2020 年公司 TOP5 供货商收买金额到达 12725 万元,一起 TOP5 供货商收买金额占比从 2019 年的 57.02%下降到 2020 年的 33.73%,表现了公司杰出的供应链办理才能。

高速光引擎由芯片和要害零部件拼装而成。公司在芯片封装方面具有同轴并行光学封装、BOX 封装等多种封装方式的技能堆集;在要害零部件方面,有些也是公司树立至今出产的主运营务产品。因而公司在高速光引擎研制技能、本钱操控、规划交给、质量安稳等方面都有竞赛优势和抢先性。

从树立至今,公司阅历了三次募资项目。2020 年,公司捉住 5G 和数据中心建造的机遇,定向增发 7.86 亿元建造高速光引擎项目,进一步丰厚中心产品的战略布局,进步产能,助力公司长时间高质量开展。到 2022 年上半年,高速光引擎产品已完结批量交给。

公司依托建成多年的光器材研制途径,运用在根底资料和元器材、光学规划、集成封装等多个范畴的专业堆集,逐渐扩展向下流激光雷达布局。2020 年,公司收买北极光电,为向激光雷达、医疗检测等非通讯范畴拓宽奠定杰出根底。

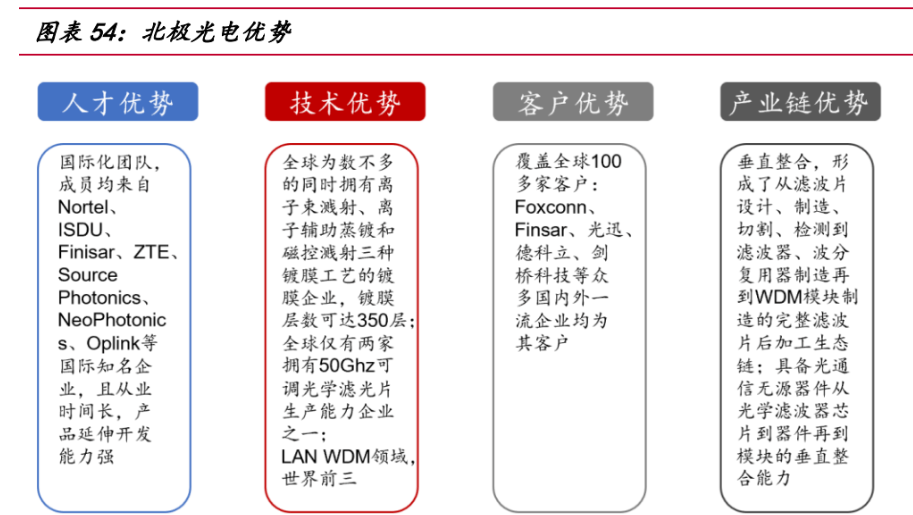

自树立以来,北极光电开发了全面的技能途径,包含光学镀膜模仿及镀膜工艺、光学镀膜冷加工才能、高密度光学规划/耦合/拼装才能、精细机械规划和应力剖析才能。在光学镀膜、 微光学组件、WDM 器材方面具有深沉的技能。在激光雷达运用上,光学薄膜的技能功能和牢靠性,直接影响到产品的功能、牢靠性及本钱。

北极光电深耕海外多年,成功开发很多优质客户,20 多年的工艺堆集和团队经历,将与公司构成优势互补,资源整合,弥补天孚通讯整个产品战略地图。

在收买之前,北极光电光学滤波片毛利率高达 70%,而光通讯器材及模块事务在 2019 年毛利率为 18.32%,处于微利乃至亏本。

2017-2019 年北极光电营收安稳在 1 亿左右,净利润别离为 1717 万元、266 万元和 773 万元,动摇较大,首要是由人力本钱较高引起。

在完结收买之后,公司运用自身在光通讯器材方面的优势,扶持北极光电进行产能扩大,充沛发挥江西出产基地的人力和产能优势,协助北极光电打破开展瓶颈。一起,营收也由 2019 年的 5.2 亿元进步至 2020 年的 8.7 亿元,归母净利润由 2019 年的 1.7 亿元进步至 2020 年的 2.8 亿元,两边完结互利共赢。到 2022 年上半年,激光雷达用光器材产品已小批量出产。

公司一向坚持“以研制为龙头,以商场为导向”的开展理念,经过继续添加研制投入,迭代产品中心技能和工艺才能。

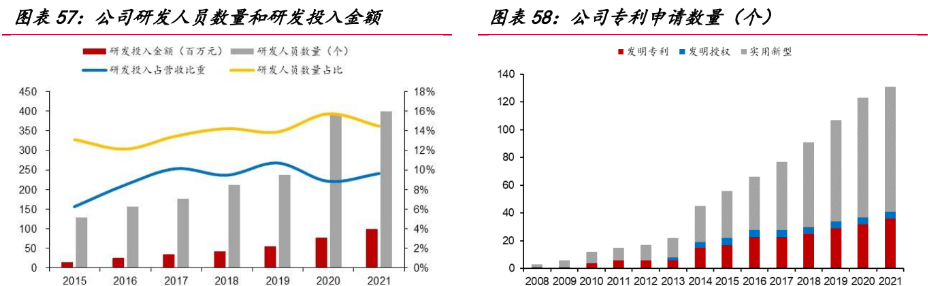

2015-2021 年研制人员数量和研制投入金额稳步进步,研制投入金额从 1483 万元添加到 9967 万元,6 年 CAGR 为 37.37%,研制人员数量的 CAGR 也到达 21.34%。到 2021 年,公司已堆集了 130 余项专利技能。

近年来,因为商场竞赛加重,产品价格跌落以及公司布置高速光引擎,加强建造有源事务,产品品类结构内部发生调整等原因,毛利率从 2018 年的 51.27%下降到 2022 年上半年的 48.61%,净利率也从 2018 年的 30.73%下降到 2022 年上半年的 30.15%,但仍然处于可比公司前列。

公司继续发布股权鼓励计划,选用经过股权鼓励调会集心职工活跃性的办理战略。2018 年公司发布第一次股票期权和限制性股票鼓励计划,向 117 名鼓励方针颁发 210 万份股票期权,行权价格为 19.96 元/股;向 25 名鼓励方针颁发 102 万股限制性股票,颁发价格为 9.98 元/股,成绩查核方针三年收入 CAGR 将近 30%,2019 年因为部分产线 年未能达到方针。

2021 年,公司再次发布限制性股票鼓励计划,以每股 40.55 元的价格向 246 名鼓励方针颁发 201.9 万份股票,触及人员包含公司董高档高档办理人员、中层办理人员及中心技能(事务)人员,是过往鼓励计划中人数最多、转让价格最高的一次。

而且此次股票鼓励计划在以往鼓励计划的根底上添加了净利润的查核方针,在保证可行性的根底上具有挑战性,为公司未来稳健运营指引方向,也显示了公司办理层对未来长时间开展的决心。

公司坚持从客户需求动身,将产品质量作为企业生计和开展的底子,和客户一起研制新产品,从概念研制、小批量试制、到大规划量产,完结产品全生命周期办理,依据不同客户不同运用场景,公司为客户供给对应的光器材笔直整合一站式产品解决计划,满意不同客户各种技能计划需求,继续为客户发明新价值。

公司存货周转率和应收账款周转率都处于职业中上游状况,2020-2022H1,公司存货周转率别离为 3.32、2.99、1.65,周转率有所跌落,首要是受疫情和缺芯影响,公司进行战略备货。

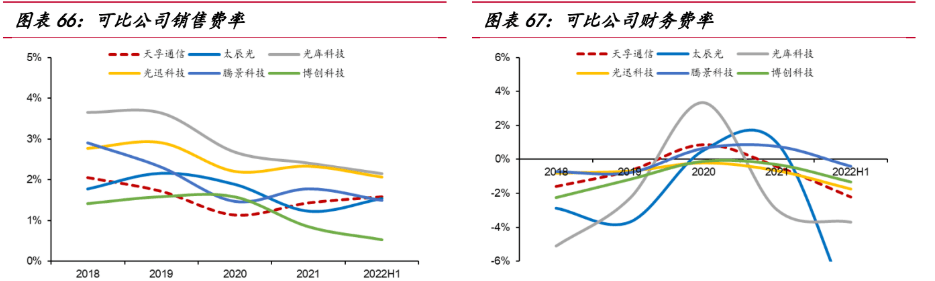

出售费用显示公司客户资源安稳。公司出售费用率处于职业较低水平,2019 年起一向安稳在 2%以下。

下流客户会集,且与公司坚持长时间安稳的合作联系,有利于下降出售费用率。优化拓宽事务途径,进步资金运用率。

公司财政费用率一向较低,2020 年财政费率呈现上升,一方面是因为美元汇率改变带来的汇兑丢失添加,另一方面是疫情导致资金本钱进步。之后,公司活跃改进事务结构,进步资金运用功率,2021-2022H1 年财政费率别离为-0.42%/-2.22%。

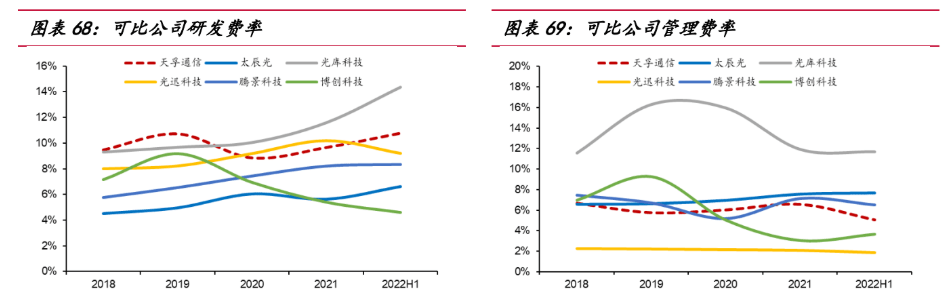

2021 年,公司研制费用为 9967 万元,同比添加 28.94%。公司坚持自主研制,安稳添加的研制费用保证高速光引擎、激光雷达系列产品的继续扩大。

办理费用处于正常区间,公司运营继续优化。2020-2021 年,办理费用率别离为 6.04%、6.59%。

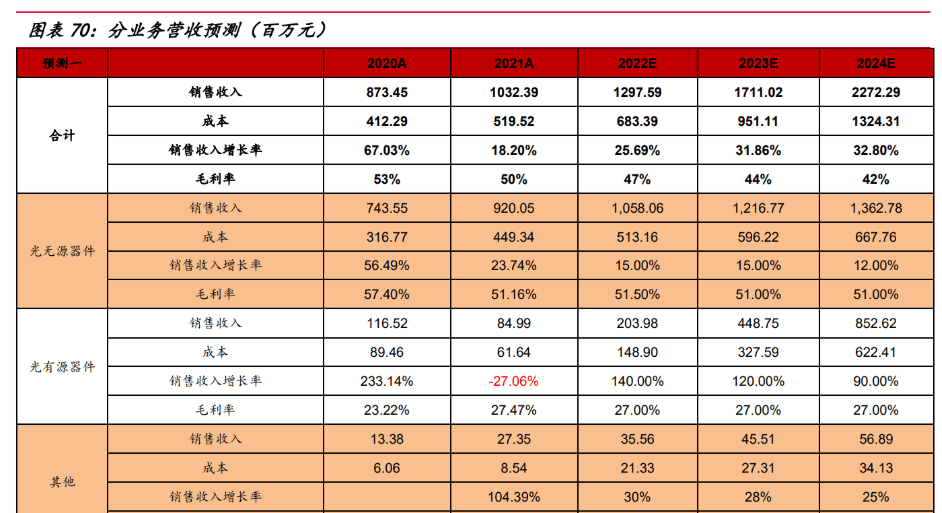

参阅公司在光无源器材范畴的技能优势,一起考虑下流数通商场需求的继续添加,以及公司无源器材在激光雷达商场的运用,估计公司无源器材事务营收将坚持稳健添加,2022-2024 年别离同比添加 15.00%/15.00%/12.00%。

考虑到江西基地完结大规划量产,人员本钱具有优势,叠加产品竞赛降价的影响,估计 2022-2024 年毛利率坚持安稳,别离为 51.50%/51.00%/51.00%。

参阅数通高端光模块成为职业后续开展趋势,而公司高速光引擎 ODM 完结批量出产的杰出根底,结合产品价值量的进步。

参阅 LightCounting 对全球光通讯器材的猜测,2022-2024 年全球光通讯器材商场添加首要来自海外商场,国内光通讯器材商场逐渐放缓。但考虑到公司的技能优势,以及在高速光引擎和激光雷达的拓宽,估计公司国内事务收入增速高于职业平均水平。

参阅公司继续加大海外商场的研制,海外数据中心对光器材需求拉动显着,特别是 200G 和 400G 光模块对光器材需求添加较快,再加上公司收买北极光电,取得很多优质客户及高端技能,预期公司海外事务在 2022-2024 年别离同比添加 60.00%/55.00%/45.00%,毛利率别离为 46.00%/46.00%/46.00%。

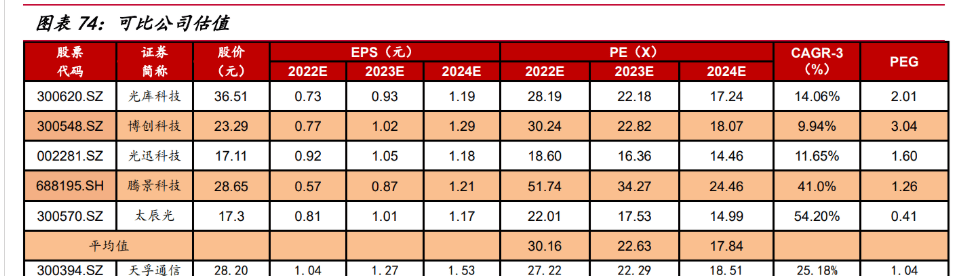

鉴于公司在光无源范畴的技能优势、全球数通商场需求景气、公司有源事务高速添加,咱们给予公司 2023 年 30 倍 PE,方针价 38.10 元。

考虑公司在光无源范畴的技能优势、全球数通商场职业格式、公司有源事务高速添加,给予 2023 年 30 倍 PE,方针价 38.10 元。

光通讯产品的最终用户首要为全球互联网巨子、云核算厂商、电信运营商。如全球经济添加放缓或堕入阑珊,首要客户缩短本钱开支,光通讯职业将面对需求不及预期危险。公司作为光通讯上游的器材供货商,或许无法继续完结成绩添加。

公司的高速光引擎事务,和硅光、CPO 技能计划的开展严密相关。假如硅光计划、CPO 技能计划的工业承受程度不及预期,公司的光引擎事务或许无法对公司长时间成绩发生正向影响。

公司依托建成多年的光器材研制途径,运用在根底资料和元器材、光学规划、集成封装等多个范畴的专业堆集,逐渐扩展为下流激光雷达和医疗检测客户供给配套新产品。假如该部分新范畴产品未来拓宽不达预期,或许无法对公司长时间成绩发生正向影响。

2017-2021 年,公司 TOP5 客户出售收入坚持添加,出售收入占比维持在 40% 左右。尽管公司产品得到客户长时间信赖,且下流客户一般不会替换供货商,可是单一大客户的需求调整,仍然有或许对公司成绩发生较大影响。