2020年中国光通信行业市场现状及发展前途分析 强劲市场需求将带动产业链加速布局

据工信部,2014-2019年我国光纤接入(FTTH/O)用户占比持续上升,自2017年起维持在80%以上水平。2019年中国市场4G网络建设及光纤入户(FTTH)已达高峰,2020年4月底光纤接入(FTTH/O)用户4.27亿户,占固定互联网宽带接入用户总数的93.1%。

5G大规模建设尚未开启,导致光缆需求增速放缓。另外,国内主要厂商扩产的产能陆续得到释放,光纤光缆出现产能过剩。

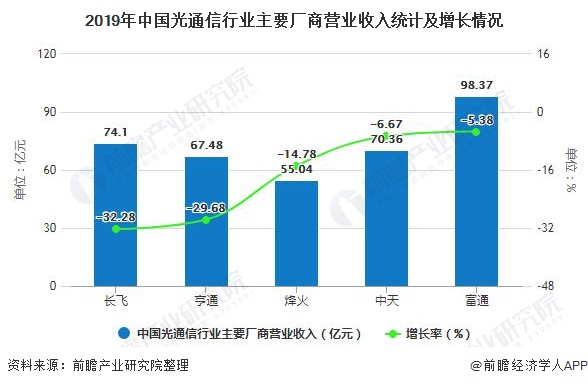

光缆光纤市场面临短期价格同比下滑与供需失衡的状况,受此影响。光通信厂商连续多年业绩增长态势停止。从光通信行业主要厂商2019年财报来看,长飞、亨通等公司光通信主要经营业务收入均出现了不同程度的下滑,除营业收入之外,过低的集中采购价格也导致了毛利率的进一步下降。

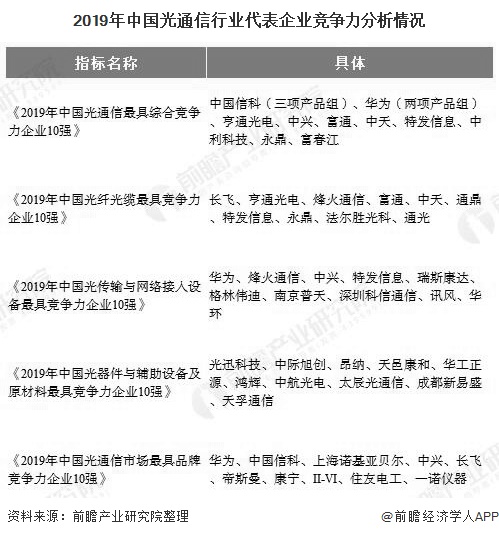

2019年中国光通信行业发展整体低迷,行业竞争非常激烈,兼并加快。2019年11月,由中国通信学会光通信委员会和亚太光通信委员会联合主办,亚太光通信委员会和网络电信信息研究院承办的2019年(第十三届)全球中国光通信发展与竞争力论坛在上海国际会议中心举行,论坛发布了2019年中国光通信行业企业竞争力情况,可知光通信行业参与企业较多,行业竞争激烈。

2019-2020年国内外光通信行业并购事件频发,2020年4月27日,耗时一年,英伟达官方宣布正式完成对Mellanox 70亿美元的收购,这也是英伟达史上最大数额的收购。2019年相继出现思科26亿美元收购Acacia,II-VI32亿美元收购Finisar等并购事件,涉及金额较大。表明行业竞争较为激烈,兼并加快。

虽然2019年光通信行业光缆需求增速放缓,光纤光缆出现产能过剩;但是随着2020年三大运营商纷纷将资本开支转向5G,中央政治局会议也要求加快5G,而5G的竞争是光通信基础设施的竞争,5G以及大数据中心的建设加速,将拉动光通信基础设施的需求。

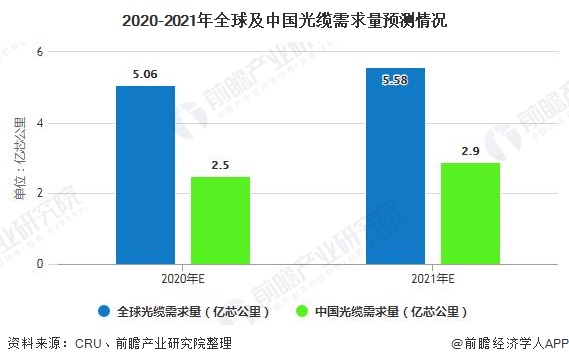

从CRU的预测数据分析来看,2020年全球和中国光缆需求量分别为5.06亿芯公里和2.50亿芯公里;到2021年,全球及中国光缆需求量将分别达到5.58亿芯公里和2.90亿芯公里。表明未来光通信行业市场需求大,将带动产业链加速布局。

以上数据及分析请参考于前瞻产业研究院《中国通信设施制造企业市场之间的竞争分析及企业核心竞争力提升战略分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

【干货】2023年中国电瓶车行业产业链现状及市场之间的竞争局势分析 企业主要分布在东部地区

【行业深度】2023年中国劳务派遣行业竞争格局及市场占有率分析 市场集中度较低

【最全】2023年中国石墨烯行业上市公司市场之间的竞争格局分析 四大方面做全方位对比

【行业深度】2024年中国麻醉用药行业竞争格局及市场占有率分析 整体市场集中度较高

收藏!2023年全球高铁技术市场现状及竞争局势分析 专利总价值超4亿美元