财报掘金丨AI概念大反弹!谷歌、微软等增加资本支出光通信龙头“易中天”Q1业绩高增行业高景气能否持续?

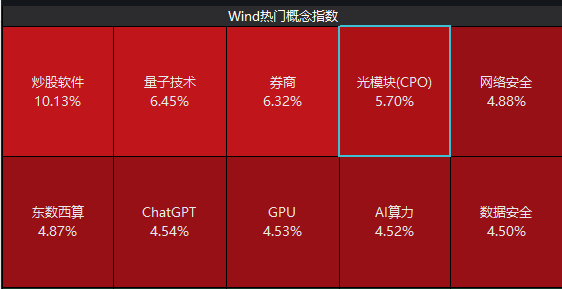

4月26日,A股高开高走,创业板指领涨,沪指创年内收盘新高。AI概念股展开反弹!A股光模块(CPO)、算力概念集体大涨,CPO龙头“易中天”中际旭创、新易盛、天孚通信大涨,其中中际旭创、新易盛盘中一度创历史新高。

国内方面,北京经信局和通信管理局4月25日联合发布《北京市算力基础设施建设实施方案(2024—2027年)》,文件指出预计到2025年北京市智算供给规模达45EFLOPS,到2027年实现智算基础设施软硬件产品全栈自主可控,具备100%自主可控智算中心建设能力。

而从业绩上看,受益于AI趋势下国内外算力激增,国内几家光通信龙头近日也发布了业绩报告,今年Q1净利同比大增。

对于已经涨了几波的光通信,市场目前可能关注的是行业高景气度的持续性。那么,板块后续的投资逻辑是否发生了变化?还有哪些机会呢?

同样是在AI领域“烧钱”投入,美股“七巨头”中,刚刚公布财报的谷歌、微软股价大涨。其中,当地时间4月25日,谷歌美股盘后涨超11%,微软股价上涨超4%。此外,当地时间4月26日,谷歌母公司Alphabet股价盘前大涨11.4%,总市值大涨2200亿美元。

这与此前一日公布业绩的Meta的市场表现形成鲜明对比。当地时间4月24日,Meta公布的一季报高于预期,但由于其二季度收入预测低于分析师预期并表示将追加资本投入,且扎克伯格坦言在AI 领域的投资在大多数情况下要多年的时间才可以获得回报,公司股票价格在盘后交易中暴跌。

不过,与Meta方向一致的是,谷歌、微软也都强调了对AI的投资规模,上调资本支出指引。在业绩会上,Meta指引2024年全年的资本支出将在350亿至400亿美元的范围内,高于之前300 亿至370 亿美元的范围,远超市场预期。

谷歌提到,一季度的资本性支出为120亿美元,大多数都用在投资服务器和数据中心。公司高管表示,预计公司未来几个季度的资本支出将保持在类似水平。

微软首席财务官艾米·胡德(Amy Hood)也表示,微软预计其资本支出将在每季度的基础上大幅度的增加,主要是由云计算和AI基础设施投资所驱动,公司预计在2025财年的资本支出将高于2024财年。

对于当前的AI投资,民生证券在研报中指出,当前云厂商Capex或成为AI投资最重要的影响因素之一,北美云厂商本周会陆续召开业绩会,届时将给出全年CAPEX指引,这对于AI投资具有指标性意义。

国盛证券认为海外科技巨头2024年将持续投入资本开支建设算力资源,同时,在英伟达带领下,以B100、GB200为代表的算力系统加速迭代。未来,将资本开支花在网络层的性价比有望慢慢的升高。受上述逻辑拉动,中际旭创、新易盛、天孚通信等光通信出海型龙头已完成第一阶段的业绩释放,接下来,有望看到光通信行业景气度扩散至光器件等上游产业链。

近期,中际旭创、新易盛、天孚通信等国内光通信出海型龙头已经公布了2023年报及2024年一季报。整体来看,

主要系AI趋势下国内外算力激增,海外客户持续追加订单,公司产品中800G/400G等高速率产品出货量显著增加。

而新易盛作为光模块头部厂商,2024年一季度母净利润为3.2亿元,同比增长201.0%。华泰证券判断

天孚通信2023年业绩实现大幅度的提高,高速率产品需求驱动业绩增长,2024一季度受产能影响短期业绩环比增长势头略有放缓。招商证券认为,

AI需求持续催化高速无源及有源光器件出货,公司有望充分受益实现业绩高速增长。

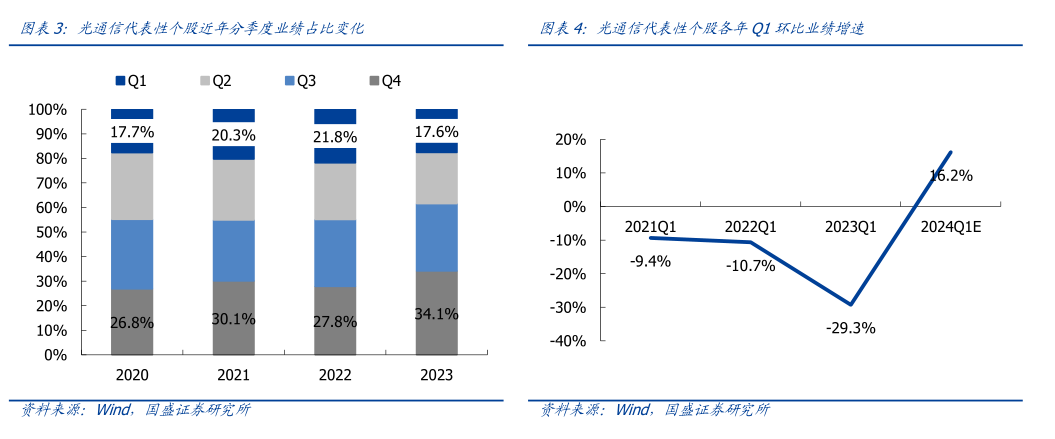

国盛证券以中际旭创、新易盛、天孚通信、太辰光、腾景科技5只有代表性的光通信个股为样本做统计和盈利预测,得出结论称,近年光通信代表个股Q1营收占全年比例先升后降,意味着光通信景气度分阶段开启,而非“一波流”。不过,环比看,Q1有望继续发力。今年以来北美AI投资的提速有望驱动光模块Q1淡季不淡,未来几个季度将继续发力,更佐证了AI为光通信行业带来海量市场空间。短期内对光通信企业而言,加强交付保障以及客户拓展最为重要。

实际上,2023年以来,随着AI浪潮不断推进,光通信曾迎来几波大小行情,目前市场可能担忧光模块行业高景气度的持续性,以及关注后续产业链中的景气传导与扩散。

招商证券指出,AI蒸蒸日上,叠加光通信设施出口延续高景气,行业一季度业绩或超预期改善,且伴随高端产能扩张释放,盈利上行仍有空间。

国盛证券认为,光通信作为AI算力产业链中的核心板块,已出现景气传导与扩散,因此在重视龙头厂商业绩放量进度的同时,当下也应该着重关注光器件产业链的景气上行。

天风证券:2024-2025年仍是全球AI军备竞赛的关键时期,算力需求保持迅速增加,光互联领域有望持续受益。推荐光模块及上游光器件:中际旭创、天孚通信、新易盛;光芯片及硅光:源杰科技、博创科技、铭普光磁、仕佳光子、光库科技。

兴业证券:国内大模型和国产GPU持续迭代,算力投入进入需求拐点阶段,有望带动国内高速率光模块(如400G/800G)需求高增,建议关注国内光模块及其上游产业链环节,考虑到上游更好的竞争格局和供给相对有限的背景配置价值凸显。

相关标的:天孚通信、太辰光、致尚科技、源杰科技、仕佳光子、腾景科技、光迅科技、华工科技等。

(本文内容来自持牌证券机构,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)

- 上一篇:光通信设备有哪些(光通信行业)

- 下一篇:光通信技术