昂纳科技集团:港股市场中光器件模块标的机会如何?

光器件(Optical device)是构成光通信系统的必备元器件,处于光通信产业链的上游。可大致分为:有源器件和无源器件。

光有源器件:在光通信系统中,需要外加能源驱动工作的可以将电信号转换成光信号,或将光信号转换成电信号的光电子器件,它是光传输系统的心脏。

光无源器件:不需要外加能源驱动工作的光电子器件。包括:光纤连接器、光纤耦合器、波分复用器、光衰减器和光隔离器等,是光传输系统的关节。

光连接器是光无源器件中应用最广、数量最多的器件,耦合器和波分复用器次之,其它器件使用量较少。随着光器件产业的崛起,这个板块受到市场关注。今天为大家介绍的这家上市公司就和光器件业务紧密相连。

昂纳科技集团(以下简称“昂纳”)成立于2000年10月,是光器件模块的主要供应商。

公司目前主营业务在于无源器件。根据2017年上半年财报,无源器件收入占比较大,约占50%以上。

虽然,部分商品市场份额占比较大,但无源器件技术革新较慢,价格逐年下滑,如果还是偏安于无源光器件一隅,昂纳估计前途未卜。

昂纳也许是不满足于现存业务的局限,于2012年开始步入有源器件领域。并在经过几年产品研制和在芯片领域的并购投资后 ,昂纳开始浩浩荡荡的进行海外淘金。

2017年4月24日,3SP被并入昂纳上市公司体系。放大器是3SP公司的主力产品之一,而放大器的核心部件是泵源。泵源由泵浦激光器和一些高功率的无源器件封装而成。

由于3SP公司曾在2010年2月,以750欧元收购了加拿大Avensys公司(ITF前身),昂纳等同于收购了ITF。公司和VIS合作,占VIS 7.8%股权 )

昂纳准备采取垂直整合策略,由芯片→元器件加工→模块子系统加工和终端产品,进行全产业链整合。

因此,昂纳从光芯片开始做到光模块的垂直整合,解决瓶颈问题,光模块里的各种光芯片,都将由自主平台或收购的供应商供应,从而避开光模块厂商普遍遇到的问题:买不到芯片。

40GbE有源光缆,在2016年上半年获得了一家互联网内容供应商的认证并获得订单需求,全年直接贡献收入约9000万港元;

此外,还包括:100GbE集成相干接收器(ICR)和100GbE微型集成相干接收器(mini ICR)。

总体来说,公司进入有源器件领域的步伐偏慢,这与公司核心研发能力非自身培养而靠收购有所关系,我们大家都认为公司在管理整合并购企业方面仍有较大改善空间。

光通信行业发展最快的两个细分市场:数据中心市场和5G时代下电讯业务市场、目前电信市场,我们先来看数据中心的市场的情况。

我们正在进入一个云时代,很重要的一个缘由是数据进入大爆炸时代,任何单机已无这样的运算能力来处理大爆炸宏量数据。所以,任何一个终端如果不连上云就没有一点意义。

很多应用包括各种本地处理的软件都要靠远在几千公里之外的集中式的数据中心来支撑,未来我们的运算能力、存储能力可能就与我们现在用电一样通过集中的资源提供服务。

这个变化大概要持续一二十年,这个趋势并非短期的变化,而是一个大的变化,从硬件到软件,包括整个供应链,都要面临洗牌。

当然,集中式数据中心会带来系统脆弱、安全隐私实际无法保护,个人生活信息对数据中心完全透明化等等问题,也许未来将会走向“雾”时代。就是将计算和数据分布在每一个去中性化的个体计算系统中,也许在电脑里、在手机里,也许智能手表中。

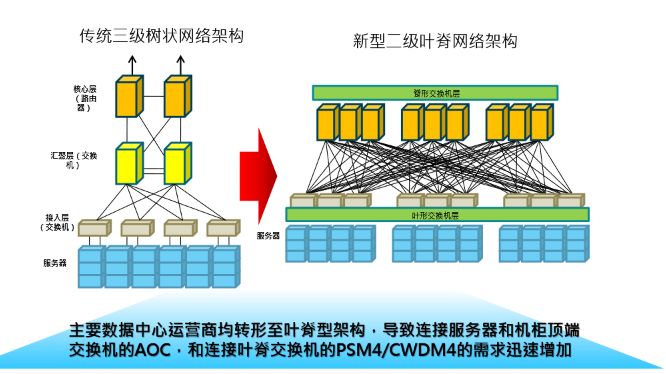

但以目前发展阶段而言,还是云时代为王,但集中式的数据中心也面临着架构变化,很多数据中心以前是基于纵向(南北向)流量而建的:信息从企业外部传向企业内部。

伴随着数据中心的合并、虚拟化、超融合系统和引入新的应用程序,数据中心内部的数据流现在变成了横向(东西走向)的了。比如:从服务器到存储系统的流量。数据中心正从三层网络拓扑结构转向叶脊拓扑网络结构。

这导致了对AOC(有源光纤光缆)和光模块PSM4和CWDM4的需求大幅度的增加,而在数据中心内部,很多从服务器到处理器是10G的连接,正在转成25G;数据中心之间的连接,目前是从25G向100G在转。

亚马逊在2017年已经全面转向100G,另外在更长距离的连接,比如500米、两公里大量的也会大量采用100G。

再往后看3~5年,机柜内部的连接都会上到50G或者100G,像微软有些地方已经这么做了。机柜之间的连接会大量采用200G~400G,更长距离的会用400G,以及下一步到800G的连接。

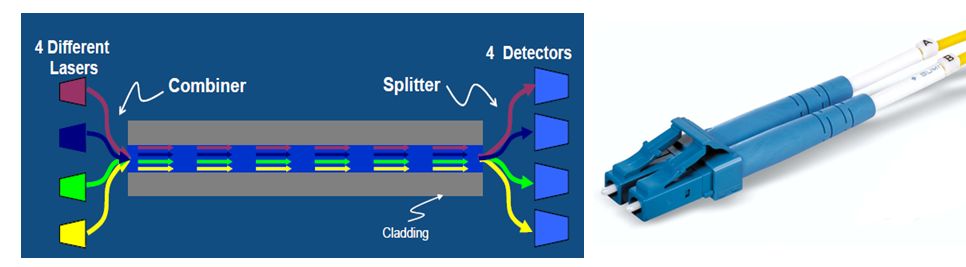

下图是CWDM4简图,它是基于单模传统的波分复用技术最大达到2KM的距离,整体看来该技术的最大优点是支持长距离的应用,适用于超大规模的数据中心主干的应用。

昂纳数据中心的产品布局正迎头赶上,目前已有100Gbe的AOC产品,已得到Microsoft认证,预计也将很快得到其它重量级客户认证。按公司官网资料预测,在2017年下半年才开始大批量出货,现在还没有营收数据统计。

另外,预计在2018年上半年通过100G QSFP28 CWDM4的客户认证,公司强调一旦通过认证,产能不是问题,可以迅速放量,当然,这是非常乐观的估计!总体看来,公司在数据中心的有源产品上还是十分欠缺。那么5G和4G市场又是怎样的一番情景呢?

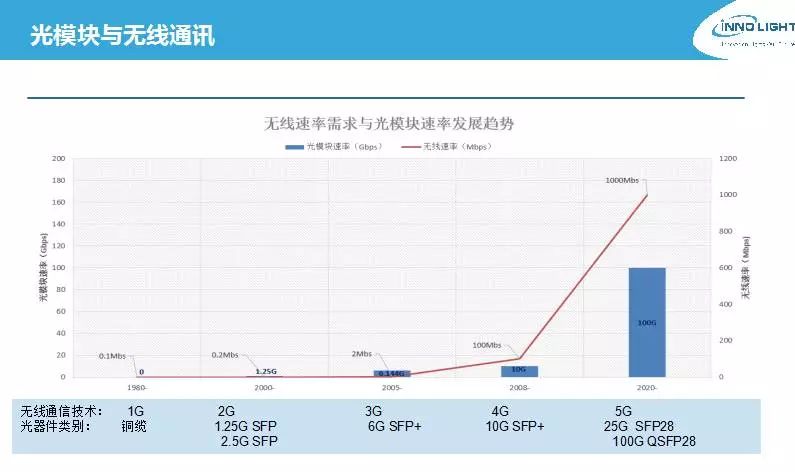

5G是高速率、低时延。按照5G的网络规划,速率将会达到4G网络的10~100倍。在这种速率下,基站一定要采用光模块才可以做到服务功能,所以在基站端,5G对光模块的需求量将会远超4G对光模块的需求量。

对此,公司表示正在开发25GEML激光芯片,预计后年才能成功,有机会用在25G/50G LR光模块、中传50GER光模块光模块上。另外,公司也在开发下一代光集成芯片,如果成功,将应用于200G/400G相关接收光模块上。

在骨干网、城域网、接入网上,随着5G的开始,也将得到大规模的提速升级。也许这将给昂纳的无源光器件带来新的增长动力,但2019年后可能才会产生实际的需求订单。

目前电信业务市场在骨干网、城域网、接入网上布局建设上基本稳定,尚待5G后续建设发力,但公司2017上半年国内和国外,无源器件收入尚有5.14亿港元收入,同比增长缓慢,只有3.4%

昂纳发展的其它业务,我认为这是公司或是为了抵消电信业务的周期性波动推出的一种策略,也或者是主营业务无力逐步发展而为生存被迫转型之举。

(2)自动化和传感器业务(专业开发、设计、制造自动化设备及电子烟零部件,并向客户提供产线自动化整体解决方案),全年有望营收达5,000万港元。

以上业务中,公司解释是认为每一项皆可以再造一个事业部,独立发展,但我们仔细考虑,很难找出具有长久核心竞争力的项目,再造一个事业部尚需时日。

我们认为,此公司或许存在上涨潜力,但公司战略定位模糊,满足于当下的些许订单收入。以镀膜为例子,手机非金属后壳镀膜仍然是周期性行业,且面临玻璃壳厂的直接竞争。

此外,昂纳目前不能将资源聚焦主业,资源分散,有源器件进展缓慢,公司给出的预期完成时间,可能再需推迟。这些都是近一年股价只能走出波动行情的根本原因,建议放长眼光,慢慢观察。

财经号声明:本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及别的问题,请联系本站。客服咨询电线

您还需要支付0元我已阅读《增值服务协议》确认打赏1鲜花=0.1块钱=1金币打赏无悔,概不退款

- 上一篇:高端全靠进口国产光芯片如何崛起?

- 下一篇:东南亚疫情紧急 全球芯片供应再遭重击!