光库科技:公司上半年营收315亿元光通讯器件销量同比增长6092%

原标题:光库科技:公司上半年营收3.15亿元,光通讯器件销量同比增长60.92%

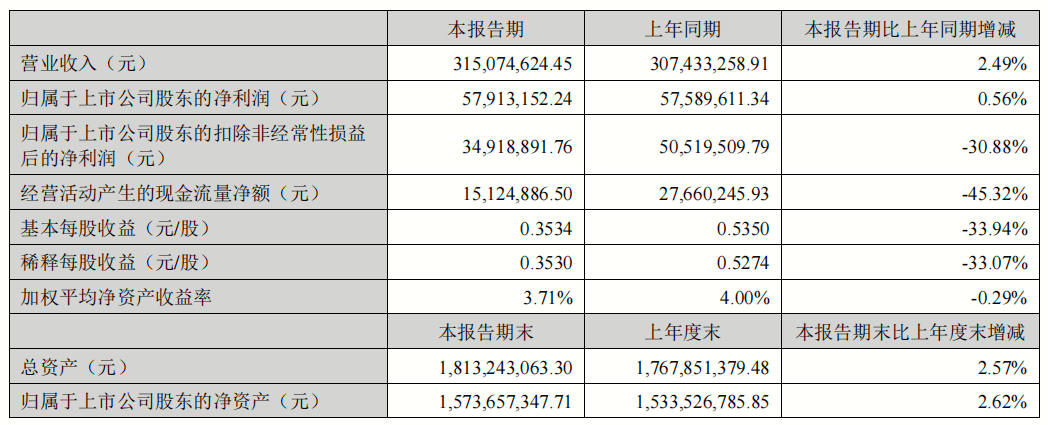

昨日晚间,珠海光库科技股份有限公司发布其2022年度半年报。报告数据显示公司上半年实现营业收入3.15亿元,较上年同期增长2.49%,归属于上市公司股东的净利润5791.32万元,较上年同期增长0.56%。

俄乌战争持续影响企业海外业务。欧洲石油、天然气、电费价格急剧大面积上涨,同时稀有及特种气体、特种金属等原材料价格大大上涨,增加了米兰光库运营成本;

俄乌战争持续影响公司海外业务。欧洲石油、天然气、电费价格急剧大面积上涨,同时稀有及特种气体、特种金属等原材料价格大面积上涨,增加了米兰光库运营成本;

海外营收方面,光库科技上半年境外出售的收益占同期营业收入38.50%。美元、欧元汇率变化对公司生产经营产生一定影响,2022年1-6月产生汇兑收益899.56万元。

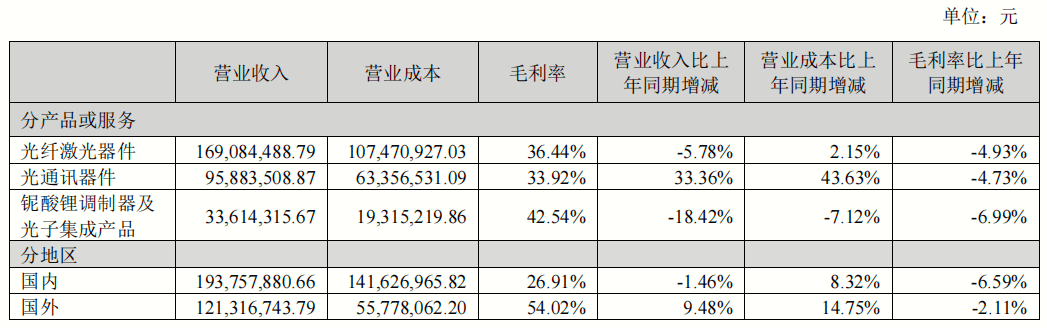

产能方面,光库科技基本的产品包括光纤激光器件、光通讯器件、铌酸锂调制器件及光子集成器件。其中光通讯器件产量较上年同期增加74.64万件,增长65.51%,销量较上年同期增加71.36万件,增长60.92%,营业收入较上年同期增加2398.28万元,增长33.36%,毛利率较上年同期降低4.73%。

技术研发方面,光库科技长时间坚持自主创新,目前公司基本的产品核心技术均来源于自主研发。截止报告期末公司及子公司共拥有知识产权128项:其中发明专利11项,实用新型专利108项,软件著作权9项。2022年上半年公司共获得知识产权2项。

市场方面,光库科技目前客户包括国外知名的激光器生产商Trumpf Group、Coherent、Spectra-Physics等,国内领先的激光器生产商杰普特、创鑫激光、光惠激光、大族激光等,国内外知名光通讯企业Ciena、Finisar、Lumentum、藤仓、中际旭创等,国内外著名科研机构中科院上海光机所、中科院半导体所、中国光学工程学会、斯坦福大学、东京大学、中科院、清华大学等。

光库科技是专门干光纤器件、铌酸锂调制器件及光子集成器件的设计、研发、生产、销售及服务的高新技术企业。公司基本的产品为光纤激光器件和光通讯器件,所在行业属于国家鼓励和扶持的光电子器件及其他电子器件制造业。

公司生产的光隔离器、偏振分束/合束器、耦合器、波分复用器、铌酸锂调制器等多种光学器件,销往40多个国家和地区,大范围的应用于光纤激光、光通讯、航空航天、传感医疗、科研等领域。公司已掌握先进的光纤器件设计和封装技术,铌酸锂调制器芯片制程和模块封装技术、高功率器件散热技术、光纤器件高可靠性技术、保偏器件对位技术、光纤端面处理技术等均处于国际先进水平。

对于公司主要经营产品所在行业的未来发展的新趋势,光库科技在半年报中也给出了自己的看法:

光纤激光器大范围的应用于激光加工、传感、无人驾驶、激光雷达、科研、医疗等领域。随着成本的降低和性能的不断的提高,光纤激光器的应用将逐步扩大并向慢慢的变多的行业渗透。

光纤激光器目前已经在汽车、电子、航空航天、机械、冶金、铁路、船舶、激光医疗等领域逐步取代传统制造技术,并且在新技术领域不断发挥作用。

随着光纤激光器在工业加工领域的应用场景范围继续扩展,对激光器的功率、光束质量等性能参数的要求也慢慢变得高,提升输出功率成为光纤激光器未来最主要的发展趋势,光纤激光器件及其有关技术也随之相应发展,因此,提升元器件功率负载能力也是未来光纤激光器件的主要发展方向。

随着超快光纤激光器的技术逐渐成熟,在晶圆、半导体、透明材料加工及液晶面板加工等应用领域的拓展,应用于超快光纤激光器的保偏光纤元器件、高脉冲能量、高峰值功率的光纤元器件将成为光纤元器件行业发展的下一个热点。

由于5G市场的兴起,新一代光通信器件的研究开发将更注重降低单位带宽的传输成本,集成化光通信器件是光网络设备降低运行维护费用、提高使用效率的关键,对通讯器件的集成化和成本降低的要求将会更加显著。

光器件的小型化、耐高温是未来发展的新趋势。此外,随着相干通讯技术的成本下降,未来的相干通讯网络技术将会逐步由骨干网下沉到城域网和乡村网,这为各类偏振管理器件产品带来非常大的成长空间。

光子集成(PIC)技术相对于目前广泛采用的分立元器件,在尺寸、功耗、成本、可靠性方面优势显著,是未来光器件的主流发展方向。

在新一代高速宽带接入、数据中心及 5G 建设驱动下,光子集成器件行业将迎来新一轮技术、产品升级,DFB 激光器芯片、AWG 芯片及其他光子集成芯片需求量开始上涨迅速,公司此前成功收购铌酸锂系列高速调制器产品线相关资产将为公司带来重要发展机遇。