目前光器件下游中电信运营商市场占比三分之二,数据中心市场占比三分之一,目前电信运营商市场仍然是主要驱动因素,而数据中心市场正以年均 30%的复合增速激增,未来有望接棒电信市场成为驱动主力。

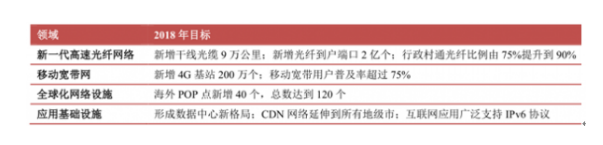

全球都把建设更高速的光网络作为经济发展的重要战略之一,我国 2013 年起部署4G 网络建设,同时提出“宽带中国”的国家战略。2017 年 1 月,国家发改委、工信部印发了《信息基础设施重大工程建设三年行动方案》。明确,重点完善新一代高速光纤网络、加快建设先进移动宽带网等 4 项重点任务。

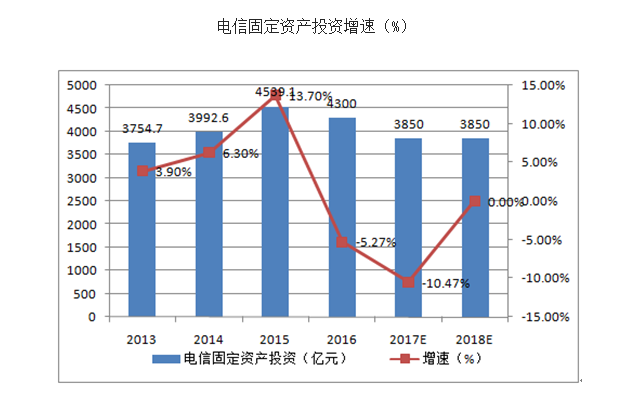

提出 2016-2018 年信息基础设施建设共需投资 1.2 万亿元。从历年电信固定资产投资情况,2013-2015 年的投资完成总额 12286.4 亿元,三年增速分别为 3.9%、6.3%、13.7%,其中 2015 年为投资高峰。此次《方案》中计划 2016-2018 年的信息基础设施投资总额1.2 万亿元,总额基本与过去三年持平。预计 2016 年投资 4300 万,则 2017 和 2018 年平均投资规模 3850 万,稳中有降。

结构性方面,固定宽带接入网领域(骨干网、城域网、固定宽带接入网、应用基础设施)投资金额较大。2016 年三大运营商在传输及数通领域的投资预计为 1600 亿元,按照《方案》要求,预计 2016 -2018 年 3 年的投资总规模为 4800 亿元,除去 2016 年投资额,预计 2017、2018 年均投资 1600 亿元,光通信领域持续保持景气。

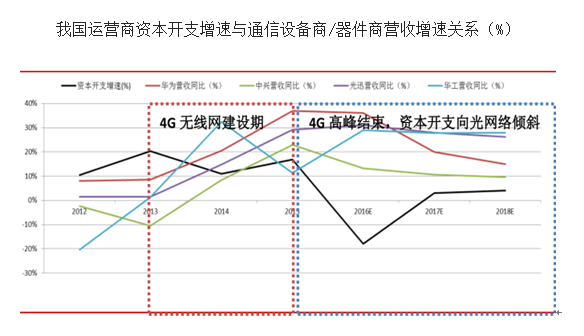

我国2013 年起进入 4G 网络建设集中期,2013-2015 期间我国运营商资本开支分别为 20.32%、10.91%、16.88%的两位数高增长,拉动通信设施商及光器件商进入景气周期。2016 起我国运营商资本开支下滑,但固定宽带接入网领域预计 2016 -2018 年 3 年的投资总规模为 4800 亿元,预计光器件厂商仍将持续受益。

随着政策逐步开放 IDC 牌照申请,及大数据、云计算等产业兴起,受益于互联网内容服务商、企业政府等机构通过自建或从电信运营商租用大量的数据中心的拉动。2015年全球数据中心市场规模 384.6 亿美元,增速为 17.3%,目前全球数据中心的规模已经相当大,预计还将保持迅速增加。预计 2016 年我国数据中心市场规模 660 亿元,未来三年增速将在 30%以上,高于全球增速。数据中心里的核心设备是服务器,从服务器所需的光纤网络接口来看,2012 年起 10G 端口已成为主流,预计 2016 年起 40G 出现较快增长,预计随成本的不断降低,100G 将占了重要地位。

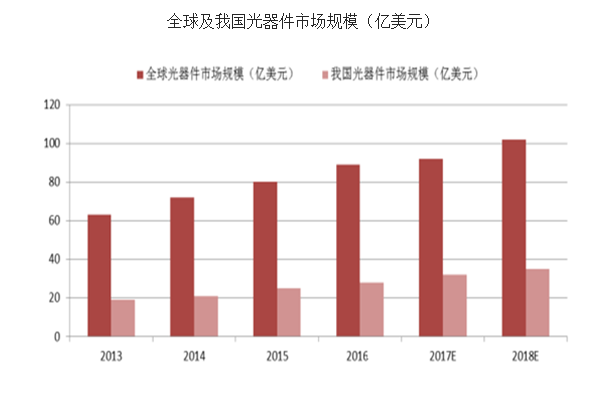

2015 年全球光器件市场规模将约 80 亿美元,其中细分电信市场占比三分之二仍居主导,而数据中心市场 2015 年增速高达 26.8%,预计到 2016 年占比将过半,有望接棒成为光器件市场新增长引擎,预计未来三年全球光器件市场复合增速约10%。2015 年我国光器件市场规模约 25 亿美元,受益于 4G 建设、“宽带中国”战略及数据中心大型化等政策利好,增速高于全球,预计未来三年复合增速约 13%。且结构上主要向高速 40/100G 产品倾斜。

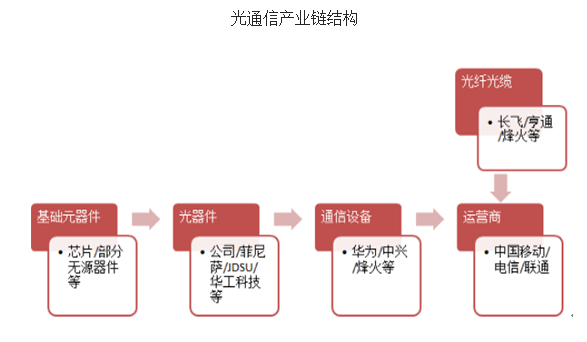

光通信全产业链主要为光器件、光纤光缆及通信设施三部分,其中光器件厂商上游对接基础元器件商,下游对接通信设施商。市场规模相对光纤光缆及通信设施市场较小,但却以技术创新为主导,是光通信产业最具技术核心的一环之一。从全世界来看,美国、日本是主要的研发基地,我国光器件(含芯片)大部分企业徘徊在中低端领域,在技术上的含金量和附加值较高的如 40/100G 以上的光模块等高速产品方面商用化缓慢。这是由于光器件及芯片产业群体性强、技术垄断性强、研发投入大、回报周期长等,其发展要良好的产业基础做支撑。

目前光器件市场之间的竞争激烈,全球前十的供应商占到全球市场占有率约 60%,除了排名第一的菲尼萨(Finisar)超过全球市场占有率的 10%,其他都低于 10%,还未达到寡头竞争的阶段。2015 年市场占有率前五名依次为 Finisar、JDSU、Avago、Sumitomo、公司。近年来国内供应商的市场占有率有所上升,目前已经有两家企业进入全球前十,公司在 2015 年首次超过 Oclaro 进入全球前五,市场占有率约 6%。

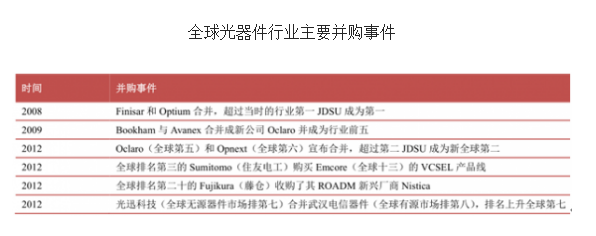

光器件按产品细分为有源器件 1 和无源器件 2 ,其各自占光器件整体的比例是大致稳定,其中有源器件约 80%,无源器件约 20%。光器件行业两次较大的整合潮分别发生在2008 年、2012 年,均发生在市场相对低迷期。2012 年公司(全球光无源器件市场排第七)合并其同一母公司控股的武汉电信器件(全球光有源器件市场排第八),综合排名上升到全球第七。

图表:..........(更多图表请咨询启慧联恒研究组)返回搜狐,查看更加多

产品特性

产品特性