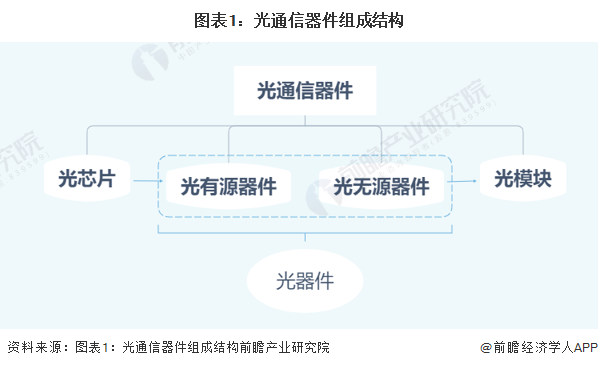

光通信器件主要指应用在光通信领域,利用光电转换效应制成的具备各种功能的光电子器件。光通信器件是光通信产业的重要组成部分,其性能主导着光通信网络的升级换代。

光通信器件根据其物理形态的不同,通常能分为:芯片、光有源器件、光无源器件、光模块与子系统这四大类,其中,光芯片为光器件(光有源器件和光无源器件)的重要组成部分,而光器件是光模块的重要组成部分。

随着数字化的经济、光纤入户场景的不断拓展,光通信器件产品下游需求慢慢的升高。另外,随着流量增长和技术升级,各类场景对中游成品光模块的速率要求持续不断的增加,光模块产品速率提升趋势显著,迭代也不断加速,为满足日渐增长的光通信器件需求,我国已逐步形成了完善的光模块产业链体系。

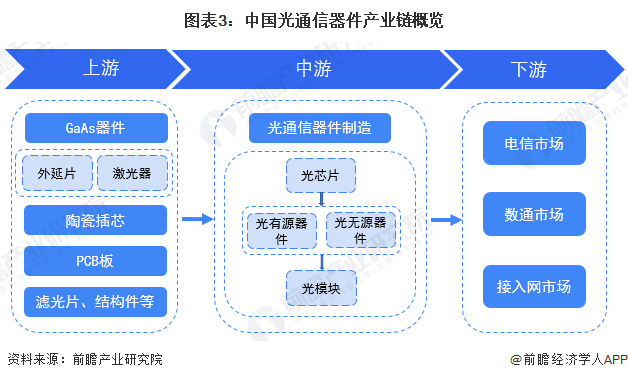

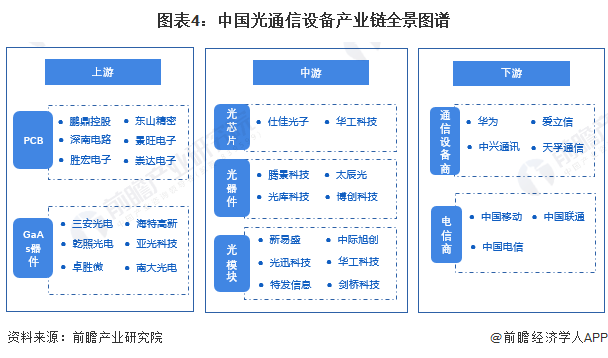

目前,光通信器件行业的上游主要是GaAs器件、PCB和结构件等零部件的制造商以及光芯片封装及测试设备供应商;中游主要为光模块产品的制作的完整过程;下游则主要是通信设施制造商,光通信器件主要使用在于电信市场、数据通信市场和接入网市场等三大细分市场。

光通信器件产业链的核心参与者主要为上游的零部件生产商、中游的光通信器件制造企业和下游的通信设施商与运营商。其中上游PCB板制造商主要以东山精密深南电路为代表,GaAs器件以三安光电海特高新为主;中游光芯片制造商主要以仕佳光子和华工科技为代表,光器件制造商主要以腾景科技太辰光为代表,光模块制造商主要以新易盛、中际旭创和光迅科技为主;下游通信设施商主要以华为和中兴为代表,通信运营商主要有中国移动中国联通中国电信等电信运营商。

光模块是光通信器件生产的全部过程中的核心产品,也是最终产品,伴随着光通信产业的发展,光模块也在不断进化,小型化、低成本、高速率等特性是产品迭代的主要方向。

光模块最早出现在1999年,是采用SC光头1X9封装的产品,用法是集成在通信设施的电路板上作为固定化的光模块使用,之后1X9封装的产品逐渐转向小型化和可热插拔的方向上发展。SFF模块源自于小型化的尝试,其仍然是采用固定化的用法,用LC头直接集成在电路板上。可热插拔的方向上诞生的光模块是GBIC,当时大范围的应用于交换机和路由器等网络设备,其和固定化的光模块相比优势显著,可当作一个独立的模块使用,方便更新、维护和故障定位。然而随网络的发展,网络设备的光口数量需求持续不断的增加,GBIC的体积较大导致设备的光口密度较小,无法适应网络加快速度进行发展的趋势。经过技术的探索和优化,GBIC的升级版本,兼顾小型化和可热插拔功能的SFP光模块研制成功,体积仅为GBIC的1/2-1/3,实现了网络设备光口密度的提升,出现后便得到了最为广泛的应用,并实现了统一接口的通讯方式,各个厂家的网络设备均可以兼容,能够作为单独的设备做采购。SFP诞生后,在小型化、高速率、低成本等特性优化的道路上,又相继出现了采用XENPARK、XPARK、XFP、CFP、SFP+等封装方式光模块产品,体积越来越小,使用越来越便捷,成本也逐渐下降,所支持的速率也最初的不到10Gbps到目前最高的800Gbps,光模块的各方面的技术水平在20多年的时间内取得了长足的进步。

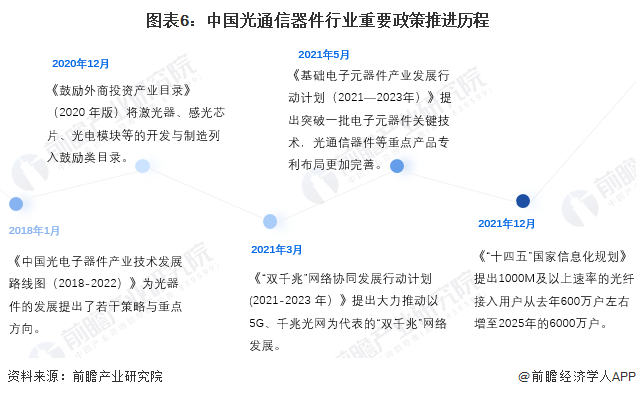

2018年,中国电子元件行业协会发布《中国光电子器件产业技术发展路线年)》,该发展路线年核心光通信器件产品的发展规划,确保2022年中低端光电子芯片国产化率超过60%,高端光电子芯片的国产化率突破20%;2022年国内企业占据全球光通信器件市场占有率的30%以上,有1家企业进入全球前3名等。政策扶持方面包括国家加大对光电子芯片共性关键技术的研发资金的支持、迅速提高核心器件国产化率和培育具有国际竞争力大企业等,推动了光通信器件行业市场需求的增长。

进入2021年后,推动光通信器件行业发展的政策也逐渐增多,2021年12月,国务院发布《“十四五”国家信息化规划》,对2025年光纤接入户数做出了详细规划。

光通信器件是新基建、信息网络建设的重要配套设备和升级基础。光纤通信、新基建、宽带网络产业是支撑经济社会持续健康发展的基础性、战略性和先导性产业,近年来,国家陆续密集出台了一系列相关发展政策与发展规划。

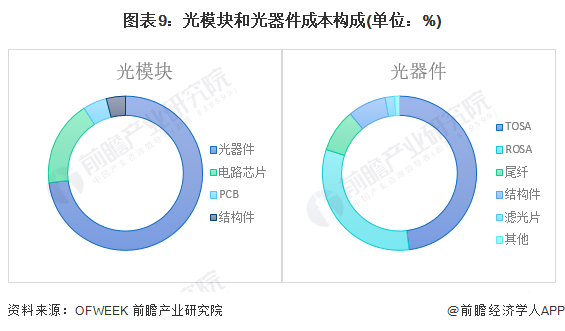

光模块产品所需原材料主要为光器件、电路芯片、PCB以及结构件等。其中,光器件的成本占比最高,在73%左右。光器件主要由TOSA(以激光器为主的发射组件)、ROSA(以探测器为主的接收组件)、尾纤等组成,其中TOSA占到了光器件总成本的48%;ROSA占到了光器件总成本的32%。

光器件是光模块产品中成本最高的部分,而从芯片层面来看,光芯片又是TOSA与ROSA成本最高的部件,越高速率光模块光芯片成本越高。一般高端光模块中,光芯片的成本接近50%。

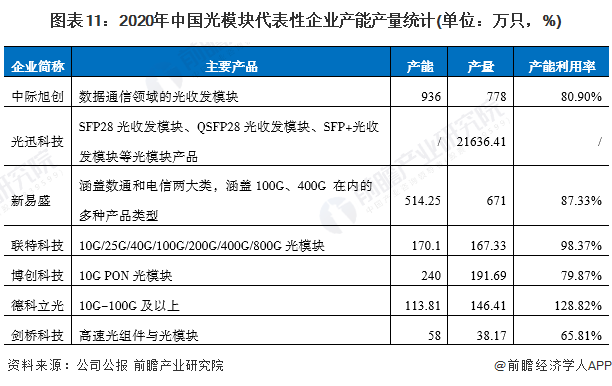

光模块是最重要的光器件,是光通信产业的心脏。国内厂商方面,形成了以中际旭创、光迅科技、新易盛、联特科技及剑桥科技等为代表的国内光模块的优势领先企业。2020年,可统计到的国内光模块头部企业的合集产量约为3314万只,其中,除光迅科技统计口径差异较大外,中际旭创合新易盛产能及产量情况有明显优势,2020年两家公司光模块产品产量分别为778万只和671万只。

注:①光迅科技统计的产量为通信设施制造业产品;②新易盛产能产量数据统计2019年数据;③德科立光招股说明书未披露光模块产品的产能数据,该数据根据光收发模块2020年产能利用率推算所得;④剑桥科技统计产能至2019年1-9月。

2018-2020年,几乎所有光模块行业代表企业的销量都有增长,在以下统计的7家光模块有突出贡献的公司中,仅有德科立光一家公司的2020年销量会降低。其中,博创科技2020年产品销量同比增长率高达295.00%,销售光有源器件173.96万只。光模块头部企业中际旭创高端光通信收发模块产品销量650万只,同比增长40.69%。

根据中国海关多个方面数据显示,2018-2021年,我国光通信器件行业呈贸易顺差状态,且贸易顺差程度波动上涨。2021年,我国光通信器件出口金额达61.50亿美元,进口金额达11.37亿美元,进出口贸易总额达72.87亿美元,贸易顺差额由2018年的32.52亿美元增长至2021年的50.13亿美元。

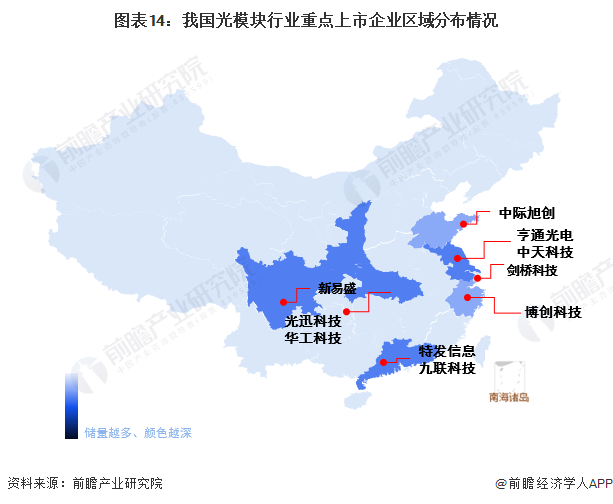

区域竞争格局:中国光模块企业多集中在东部及中部地区

我国光模块行业企业分布较为集中,湖北地区有我国著名的“光谷”,因此,湖北及同属长江沿线的四川省、江苏省、浙江省和上海市光模块企业众多。另外,山东和深圳地区在制造业和高科技产品方面也有优势,部分光模块企业分布在此。

中国光通信器件厂商众多,但普遍收入规模不大,主要生产中低端产品。国内大多数厂商以中小企业为主,产品比较单一,规模层次不齐,自主研发和投入实力相对较弱,大多分布在在中低端产品的研发和制造。国内企业的主要优点是成本管控能力较强,人力成本相对便宜,承接一些特定光器件客户的代加工作业,因此近年在中低端产品领域,进口替代效应逐渐显现。

尽管如此,中国光通信器件行业仍然发展出了一批头部企业,根据2021年12月“中国光通信发展与竞争力论坛(ODC2021)”上发布的《2021年中国光器件与辅助设备及原材料最具竞争力企业10强》榜单,中国光通信器件市场的头部企业主要为光迅科技、中际旭创等,其具体如下:

注:企业竞争力综合评分主要结合企业财务数据硬指标和相关软指标(技术创新、客户满意程度、品牌知名度等)按照一定权重合计得出。

在光模块制造商方面,2015-2020,光模块行业竞争格局的变化体现为“头部整合”与“产能东移”。

头部整合:II-VI收购Finisar,行业垂直整合能力得到加强,Finisar的传统优势项目在于交换机光模块。Lumentum收购Oclaro,此后又将光模块业务出售给CIG剑桥。行业头部整合背后蕴藏着行业总体产能的下降,以及中国企业竞争力的提升。产能东移:2015年,市占率前10的中国企业只有1家;2020年,市占率前10的中国企业有5家。目前我国中际旭创跻身全球光模块第一梯队,中国海信、光迅科技、华工正源等企业国际国内竞争力纷纷有所提升。

发展前景预测:预计2027年我国光模块行业市场规模将接近900亿元

2021年3月,FROST&SULLIVAN发布《光模块独立市场研究报告》,在该报告中沙利文预测,基于数通市场和电信市场的需求在未来的增长,中国的光模块市场规模将保持11.2%的年复合增长率。2021年上半年,数通市场和电信市场的发展远超预期,前瞻产业研究院结合2021年上半年数通市场和电信市场的发展状况,对中国光模块市场规模在2022-2027年的年复合增长率提出了更加乐观的预测(13%)。到2027年,中国光模块市场规模或将接近900亿元。

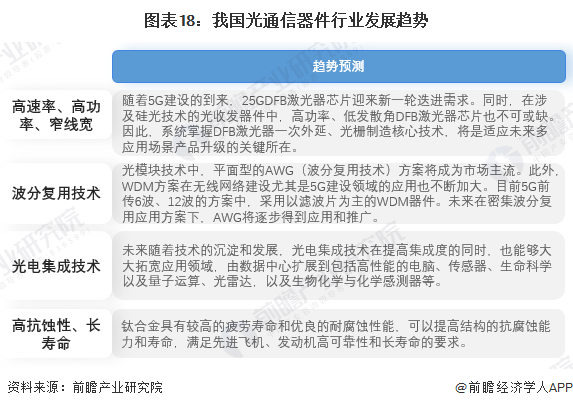

光通信行业应用领域不断拓展,技术逐渐向高速化、集成化方向演进在新一代高速宽带接入、数据中心及5G建设驱动下,光通信行业将迎来新一轮技术、产品升级,DFB激光器芯片、AWG芯片及其他光电集成芯片需求量开始上涨迅速,光纤连接器、室内光缆及线缆材料亦将持续增长。宽带、高速、高密度收发及传输将是光通信及数据通信未来发展的新趋势。

以上数据及分析请参考于前瞻产业研究院《中国光通信器件行业市场需求与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

重磅!2023年中国及31省市光模块行业政策汇总、解读及发展目标分析提升

预见2023:2023年中国光模块行业市场规模、竞争格局及发展趋势分析

预见2023:《2023年中国光模块行业全景图谱》(附市场规模、竞争格局和发展趋势等)

【干货】2024年中国汽车芯片行业产业链现状及市场之间的竞争局势分析东南沿海地区企业集聚

本报告前瞻性、适时性地对光通信器件行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来光通信器件行业发展轨迹及实践经验,对光通信器件行...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2024:2024年中国骨科植入医疗器械行业市场规模、竞争格局及发展前途预测

重磅!2024年中国及31省市家用智能视觉行业政策汇总、解读及发展目标分析

预见2024:2024年中国心脏起搏器行业市场规模、竞争格局及发展前途预测

预见2024:2024年中国医疗器械行业市场规模、竞争格局及发展前途预测

预见2024:2024年中国商业智能行业市场规模、竞争格局及发展前途预测

重磅!2024年中国及31省市社区团购行业政策汇总、解读及发展目标分析

产品特性

产品特性