原标题:2020.04 亨特:电子板块:被动元器件产业链概述

’被动元件产业链在这周特别火热,去年电子行业的新财富第一广发电子许兴军团队在周日晚发布了关于被动元件产业链的深度研报,聚焦被动元件产业链。重点推荐的火炬电子本周走势是下面这样的,单周涨了25%。

我在去年12月在电子板块走的比较强时,作为补涨标的曾经推荐过的被动元件产业链的洁美科技走势是下面这样的,自推荐后涨幅已超越50%。被动元件中的顺络电子我也是在去年中旬推荐过的。

产业链基本情况如何?相关企业基本面如何?持续的强势背后是什么驱动的?还能持续么?我们用两篇文章时间一起来梳理梳理。

被动元件,是电子元器件中的一类,特指电子元器件中不需要外加电源就能正常工作的元件。具体来说就是指电感,电容,和电阻这三类产品。

另外注意虽然我们常说元器件,但元件和器件是有区别的,元器件是元件和器件的总称,这个之后再和大家聊。

根据台湾富邦证券统计,2018年全球被动元件产值358亿美元,同比增长32.5%。2019年产值约291亿美元,同比下滑18.6%。

被动元件产值呈现明显的周期特征,行业波动主要源于其采用的经销商模式和厂商的囤货需求。

由于被动元件是消耗品而且具备比较长的存储期(保质期长),于是下游终端厂商总是会囤一些货,一般在产品价格下降时会少屯一点(考虑到价格下降,过一阵再买会更便宜),在产品价格持续上涨时会多屯一点(考虑到产品价格以后会涨,先买划算一些)。

经销商同样也会这样的想法,产品价格持续上涨就会囤积居奇囤货不卖,想等到产品价格高了再卖,产品价格下降就像疯狂抛库存,卖出去再说,害怕价格持续跌,产品砸手里。

这就带来了被动元件价格产值的周期波动,价格持续上涨时大家都囤货价格就继续涨,厂商也会加大马力生产赚钱,货大部分被大家囤住了。

直到有囤货的开始叛变,开始卖存货就会增加供给,导致价格下降,大家又疯狂抛出,供给大幅度的增加价格下降,这种补库存和去库存的来回构成了产品价格的周期。

下图为电容生产企业风华高科扣非净利润的波动情况,可以很明显的看出周期性。

从上图也能看出,2017-2018年时被动元件经历了一轮很明显的向上景气周期,在那一轮景气周期里,部分产品价格持续上涨了10倍。

进入2019年后整个行业都进入了去库存降价的周期里,大概在19年11月,行业库存基本出清,逐步进入了加库存的周期,疫情过后由于下游囤货需求旺盛,被动元件掀起了涨价潮。

但今年大量日本台湾厂商都有扩产计划,随着复工,稼动率的提高,供给也会逐步跟上,涨价趋势大概率很难持续,市场预计最多维持到3-4月。

从实际总的需求来讲,被动元件行业受到消费电子换代升级,汽车电动化电子化,数据中心快速地发展等原因驱动依旧处于比较快的增长中。

比如5G手机由于射频设计更复杂,比4G手机要多用50%的被动元件;一辆具备L2无人驾驶功能的新能源汽车被动元件用量是汽油车的10倍,而且随着汽车电子化进程的进一步推进用量会慢慢的大。

随着5G的到来,数据中心增加以及智能家居物联网的普及,也会明显带动被动元件需求的增加。

长期来看,行业增长的大趋势是非常清晰的,但随着库存周期的变化,行业大概率会呈现波动向上的趋势。

从技术路径上来看,被动元件小型化是最重要的技术路径,可以试想现在手机在大小不变的情况要用更多的被动元件,必然会要求被动元件越做越小。

另外类似于村田这样的大厂也聚焦于模组化,向下游探索生产天线,滤波器等价值量更高的零部件(现在国内企业还差的很远,没有这种趋势)

在被动元件生产中,对材料的把控是难度最大的环节,原料有上千种,不同配比工艺产出的产品,质量和良品率上都有差距。

根据广发证券研究,被动元件中的电容、电感、电阻市场规模大概为200亿美元、45亿美元和30亿美元左右。

由于电容市场顶级规模,国内上市公司做电容的企业很多,做电感的少一些,做电阻的更少基本没上市公司是专注做电阻的(只有部分做电容的夹带做电阻。

因此我们就分电容,电阻,配套厂商三个细分赛道和大家做进一步的讨论。今天主要和大家聊聊行业容量规模最大最大,天花板最高的电容。

电容,是一种用途非常广泛的被动元件,根据功能不同可用于耦合,滤波,谐振,储能等等。

电容,我们常根据材质不对对其进行分类,主要分为陶瓷电容,铝电解电容,薄膜电容,锂电解电容。大家常看到的MLCC就是片式多层陶瓷电容的英文简写,是现在最常用的一种陶瓷电容。

从上图可以看出,从占比来看,电容中市场顶级规模的就是陶瓷电容占比43%,第二大的是铝电解电容占比34%。其他的规模都较小。

国内,风华高科是绝对龙头营收最高,三环集团是从材料出发近些年才开始涉足电容,火炬电子是军用MLCC的供货商。

但在全球MLCC竞争格局中,国内这三家企业规模都还很小,技术差距也还比较大,谈不上有国际竞争力。连一力推动国产替代的华为也在MLCC采购中选择了日本厂商。

第一个是国产替代,现在整个MLCC领域国产份额3%不到,还有很大的份额抢占空间。而MLCC下游的客户很多都是国内客户(智能手机终端前七大厂五个在中国,国内也有大量汽车生产厂商),他们都有动力推动国产替代。

另外汽车电子对MLCC的要求并没有那么高,因此不少汽车商都在引入国产厂商的MLCC,比如东风北汽都认证了风华高科的产品。有一定国产替代的空间。

第二个是国家扶持,大基金也有扶持被动元件的计划,可能会有投资给到相关企业,推动公司发展。

由于整体份额还比较小,又有大量的国内下游企业,国内MLCC有一定通过提高渗透率成长的可能性。

回到具体个股,顶级规模的风华高科是一家国企,历史经营情况还很差,全靠周期吃饭。甚至去年还有债务违约的前科,真的很难买下手。

三环集团看点要更充分一些,上文也提到了电容的核心技术就要看材料端,三环之前就是一家供应材料的厂商向下游延伸做到了电容,规模虽然小一些竞争力会更强一些历史业绩增速也更稳定。

另外三环虽然规模小一些但研发费用投入和风华不相上下,研发重视程度比风华更高。

火炬电子非常有看点的一家公司,也在材料端有一定积累,长期供应军用MLCC使得其产品的稳定性比较强。但不知道何其研发费用极低,只有风华和三环的1/5。有点不合逻辑。

在铝电容方面我国有艾华集团,江海股份,都有一些特色但竞争力还是差了一些,更多是周期性大于成长性。

薄膜电容的法拉电子是一家很优秀的企业!从1967年开始就从事薄膜电容器制造业务,至今已超过50年,50年专注于一个领域,是一家专注度极高的公司。

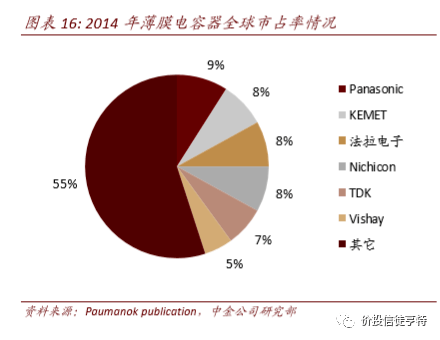

50余年的历练使得公司具备了全球竞争力,在全球市场有大约8%的市占率,处于全球第一梯队,仅次于松下的9%。

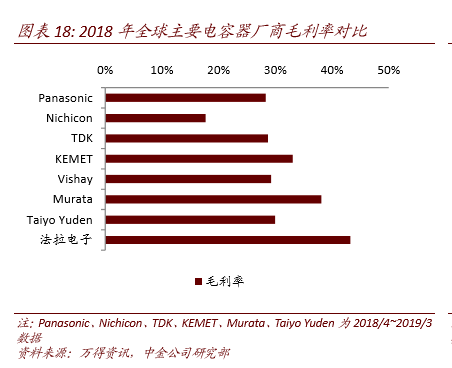

法拉电子的毛利率是全球厂商中毛利率最高的,毛利率稳定在42-43%。竞争力极强。

薄膜电容在过去主要下游客户为家电,工业控制,照明,因此过去几年整体行业增长很慢,法拉电子的业绩也也相对来说还是比较稳定,维持个位数的增长。

过去新能车考虑性价比大多采用电机电解电容的解决方案,但随着特斯拉model3采用电机薄膜电容方案,各大主流厂商都开始向薄膜电容方向转型,比亚迪秦也开始采用薄膜电容方案。

法拉电子2018 年新能源汽车收入为 2.23 亿元,占总收入的 15%。公司主要客户为 比亚迪、蔚来、汇川技术、联电等,海外主要是欧洲客户,包括博世、西门子、法雷奥等。

未来新能车生产销售的进一步放量有望为薄膜电容行业带来增量,拥有比较高市占率的法拉电子有望抢占市场增长提速。

从行业增长来说,被动元件产业链还处于一个中低速的增长期,部分细分领域甚至还处于中高速增长期。

从行业竞争格局来看,国内企业大多份额不高,份额比较高的大多是日韩企业。国内企业有进一步国产替代的空间。国内相关上市公司也有望受益于需求拉动+国产替代实现一个不错的收入增长。

从行业特征来看。被动元件由于保质期强,标准化程度高,有一定的周期性,2017-2018年处于景气周期经历了大规模涨价,2018年末-2019年处于衰退周期经历了一定程度的降价和去库存。

从2019年末开始,行业景气度逐渐提升,现在依旧处于明显的景气周期中。但由于今年不少日韩厂商有扩产计划,产品涨价可持续性不会很强,预计3月内这一轮涨价会结束。

从细分领域来看,被动元件行业中价值量最高的细分领域是陶瓷电容(MLCC)。做MLCC的国内企业主要有风华高科,火炬电子和三环集团。三家竞争力都比较差和日韩企业差距很大。因此这三家公司股价的周期性也远大于成长性。如果非要从矮子里面选高个,我更看好做材料出身的三环集团。

以上就是昨天内容的大概啦,今天我主要和大家聊聊三家在被动元件行业里我看好的公司。我认为这三家公司的经营虽然也有周期性,但成长性也不弱,是这个行业里最值得关注的标的。

做薄膜电容的法拉电子是一家非常专注的企业!从1967年开始就从事薄膜电容器制造业务,至今已超过50年,50年专注于一个领域。

50余年的历练使得公司具备了全球竞争力,在全球市场有大约8%的市占率,处于全球第一梯队,仅次于松下的9%。

法拉电子的毛利率也是全球厂商中最高的,毛利率稳定在42-43%。竞争力极强。

薄膜电容在过去主要下游客户为家电,工业控制,照明,光伏等。过去几年这些行业增长都不快,法拉电子的业绩也也相对较为稳定,维持个位数的增长。

过去新能车考虑性价比大多采用电机电解电容的解决方案,但随着特斯拉model3采用电机薄膜电容方案,各大主流厂商都开始向薄膜电容方向转型,比亚迪秦也开始采用薄膜电容方案。

法拉电子2018 年新能源汽车收入为 2.23 亿元,占总收入的 15%。公司主要客户为 比亚迪、蔚来、汇川技术、联电等,海外主要是欧洲客户,包括博世、西门子、法雷奥等。

法拉电子有望受益于新能车对薄膜电容需求的拉动,进而出现新的业务增长点并实现增速的突破。

美中不足的是,公司虽然好,但增长速度并不快,对应现在股价也着实比较贵,最近持续上涨后股价已经突破60元,pe(TTM)也来到了30倍左右,从价值投资的角度来说还是应该耐心等待股价调整后的低吸机会。

电感也是被动元件中的一种,能够有效筛选信号、过滤噪声、稳定电流及抑制电磁波干扰。是电子线路中不可或缺的三大被动元件之一。

按结构电感可分为插装式和贴片式两类,传统插装式电感体积大、成本高已经逐渐被淘汰,现在的主流应用都是其体积小、重量轻的贴片式电感。

全球电感行业,由于具备很高的技术壁垒,叠加客户认证周期长,现在呈现明显的寡头垄断格局。

主要制造厂商只有五家,日本的村田、TDK,太阳诱电;大陆的顺络电子以及台湾的奇力新。

和电容一样,电感的核心竞争力也来自于材料端,顺络电子自 2014年开始发展精密陶瓷材料并实现批量生产,2016年在精密结构陶瓷及其加工技术领域取得突破。2017年收购了信柏结构陶瓷,一步步扩展材料端能力。

小型化也是电感的主要发展趋势,型号008004、01005 和 0201 代表目前行业最先进的三大产品类型。其中01005 尺寸是0201 的三分之一,008004 尺寸是 01005 的四分之一。。

顺络在2017年就实现了0201的技术突破,2018年还进一步投放了产能。现在已经大举向华为等消费电子厂商供应。

01005是苹果现在使用的电感型号,顺络也在2019年1月实现了量产,未来该型号将大举在5G高端机中应用。顺络也有希望通过苹果验证,进入苹果产业链。

008004是最先进的电感,村田已经研发成功并于2016年开始量产,但该产品应用场景比较少.顺络2019年开始布局研发,有望赶上。

具体来说,以前普通的4G手机由于电感用量不大,只需要用低端的电感。现在的5G手机在手机体积不变的情况下要实现5G等更多样化的功能,就需要用更多更高端,体积更小的的电感。这导致电感用量增加,叠加用的型号更高端(单价更贵),可以说是量价齐升。

国产替代就很好理解了。顺络在19年已经开始国产替代了,在华为中的份额快速增长。华为也顺络营收中的占比也从不到10%增长到了20%。

汽车电子也是顺络未来的重要增量。随着汽车越来越电动化,智能化,对电感的需求也会越来越多。

顺络电子过去的发展重心一直在消费电子领域,近些年开始大举发力汽车电子。过去几年相继获得博世、电装、法雷奥等主流汽车电子厂商体系认证和产品认证,并取得了合格供应商资格。也通过相关汽车电子厂商间接进入到了特斯拉的产业链中。未来有望受益于汽车电子市场的高速发展。

总结来讲,顺络电子拥有比较强的行业竞争力,也有着比较好的发展环境和增长空间,值得持续的关注。

从估值来讲,53倍的ttm也算不上便宜。另外从华为获取收入比较多,今年华为面临一定的竞争压力,可能对顺络的业绩造成一定的拖累,还是建议逢低布局。

洁美科技不是电容电感等被动元件的生产企业,而是为被动元件做配套产品的企业,他的主要产品是载带。

总的来说,洁美也是属于载带这个细致划分领域的国内龙头,同时也具备很强的国际竞争力,有望在被动元件的增长大潮分一杯羹。另外洁美也在努力横向扩张公司产品线,布局的塑料载带,离型膜业务都有望成为新的增长点。

从投资的角度来讲,洁美科技现在估值也不便宜。但去年的业绩基数的确比较低,今年有极大几率会出现比较高速的业绩增长进而推动股价的进一步上涨。开仓虽然没有安全边际,持续的持有还是ok。

今天就到这儿啦!周末的两篇研报虽然有些晦涩,但肯定是干货满满,读完后大家对被动元件产业链应该有了一个初步的认识和了解。被动元件行业里有不少小而美的优秀公司,这种公司往往都能为投资者带来持续丰厚的回报。你们可以积极关注,择机参与!返回搜狐,查看更加多

产品特性

产品特性