9月最劲爆的热搜消息,应该是光源193纳米、分辨率≤65nm、套刻≤8nm的国产氟化氩DUV光刻机进入工信部印发的《首台(套)重大技术装备推广应用指导目录(2024年版)》,上海微电子亦最新公布了涉及EUV光刻关键技术的“极紫外辐射发生装置及光刻设备”的发明专利,再加上全球首款三折叠屏手机华为Mate XT“非凡大师”首发预约超500万人的消息,几乎已无人怀疑,中国在半导体等电子尖端科技的突破已处于爆发的前夜。

相应的,在国内公募基金截至今年6月末的超5万亿元的持股市值中,电子跃居第一大重仓行业。根据Wind对公募基金2024年半年报数据的统计,截至今年6月末,公募基金持股大多分布在于电子、医药生物、电力设备、餐饮等四大行业,持有股市值依次为7015.25亿元、5402.91亿元、4543.69亿元、3998.83亿元。特别需要我们来关注的是,与2023年末相比,公募基金对电子行业的持股市值已超过医药生物行业,成为公募基金第一大重仓板块。这凸显了机构投资的人对A股电子行业板块的消费电子创新/需求复苏、自主可控及AI驱动受益产业链发展的潜在能力的一致看好。不过,对于电子行业这样一个专业门槛很高的“硬科技”板块,投资者应该采取怎样的投资策略呢?

很多投资者都记得2016年推出的一部题材为对冲基金的美剧《Billions》,里面有个情节很经典,说的是投资总监给研究员下属开晨会,点名让研究员分别说一下发现的好股票,其中有个研究员向投资总监推荐了苹果,结果被投资总监狠狠批了一通:“我们的投资人支付了2%/年的管理费,30%的业绩提成,你就告诉我要去买苹果?”

这里投资总监的意思不是说苹果不会涨,而是觉得苹果作为科技股里的大蓝筹龙头股,无法创造明显高于整体美股市场的超额收益。而对冲基金能收这么高费用,就是因为能给客户挖掘别人不知道的好股票创造超额收益,如果就是买苹果这种大蓝筹龙头股,那客户直接买指基得了,还付对冲基金这么高费用折腾啥呢?

实际上,这折射的是科技股投资的一个传统逻辑,就是精选中小盘的科技成长股并长期持有的策略,大概率上可以跑赢长期持有大盘科技蓝筹股的策略,这也曾是各类所谓“聪明投资者”一度共同遵奉的圭臬。大家耳熟能详的科技公司成长传奇,就是微软创始人比尔·盖茨和谷歌创始人拉里·佩奇和谢尔盖·布林都是从车库里起家的伟大创业故事。

问题在于,美剧《Billions》推出于2016年,其编剧当时还没机会见证后来美国科技股投资逻辑的颠覆性变化。自2017年以来,美股科技龙头“Magnificent 7”似乎已经改变了一切。

2023年5月,美国银行分析师迈克尔·哈特内特创造了“科技七巨头(Magnificent 7)”一词,用来描述推动标普500指数上涨的七只表现最好的大型科技股:苹果、Meta、亚马逊、谷歌、微软、特斯拉和英伟达。因为自2017年以来的五年多时间,美股上涨的主要驱动力量就是“科技七巨头”。

道琼斯市场统计多个方面数据显示,“科技七巨头”在2023年股票组合涨幅高达68.8%,同期标普500指数的涨幅仅为21.5%。具体到个股,英伟达上涨239%、Meta上涨194%、特斯拉上涨102%、亚马逊上涨81%、Alphabet上涨58%、微软上涨57%、苹果上涨48%。悉数上涨之下,“科技七巨头”总市值增加了5.1万亿美元。进入到2024年,上半年虽然特斯拉股价走低,但其他6大巨头股价持续上涨,其中英伟达涨幅超过156%、Meta上涨45.6%、Alphabet上涨31.43%、亚马逊上涨28.89%、微软上涨20.51%、苹果上涨13.46%。

“科技七巨头”强劲的业绩基本面在美股中亦是毫无疑问的“遥遥领先”。高盛投资策略团队认为,“科技七巨头”占2023年标普500指数总销售额的11%,占总利润的18%;同时该机构预计“科技七巨头”在2024年每股盈利(EPS)将增长至少20%,为标普500指数整体EPS最主要的贡献力量。从年复合增速(CAGR)来看,从2013年到2019年“科技七巨头”整体销售额CAGR高达15%,而标普500指数其他成份股的年复合增长率为2%。这一差距在2021年到2022年一度收窄。但高盛投资策略团队预计,从2023年到2025年,“科技七巨头”整体销售额的复合年增长率将达到11%,而标普500指数其他成份股的复合年增长率仅为3%。

很显然,“科技七巨头”的主导地位已成为美国股市增长和稳定的核心。统计多个方面数据显示,截至2024年6月末,美股“科技七巨头”分别占到纳斯达克100指数和标准普尔500指数权重的40%和29%,其市值已突破13万亿美元,甚至相当于日本、法国和英国三国股市的市值总和。

在精选上市公司的投资策略中,巴菲特所提出的经典“护城河理论”认为:“投资的重点是确定一家指定公司的竞争优势,特别的重要的是,确定这种优势的持续期。被宽阔的、长流不息的‘护城河’所保护的产品或服务能为投资者带来丰厚的回报。”在曾经很长一段时间中,科技股投资最重要的痛点之一,也正是被认为科学技术研发形成的优势非常容易被后来的竞争者颠覆,导致科技股所谓的“护城河”无法持续。

然而,近年来科技股投资的“护城河”形成逻辑已经悄然发生了重大变化。科技股投资的核心在于投资“硬科技”发展,也就是尖端科技研发成为科技股投资“护城河”的核心内容。当代,尖端科技的研发呈现出资金密集、人才密集、技术密集、风险密集等四大典型特征,这四大特征共同构建起了“硬科技”投资的新型“护城河”,下面我们就来逐一解析:

资金密集性:当代尖端科技研发对资金的需求量极大且持续性要求极高。资金的需求量大,原因主要在于研发相关联的费用包括了购买先进的研发设备、支付研发人员的薪酬、做试验和测试等。这些费用通常轻易就能达到数亿元甚至数十亿元的级别,需要企业或研究机构必须有足够的资金支持。资金投入的持续性要求高,原因主要在于尖端科学技术研发是一个持续的过程,要一直地投入资金以支持新技术的研发和产品的迭代更新。这要求企业或研究机构有稳定可持续的资产金额来源,以确保研发活动的连续性和持久性。由于资产金额的投入要求很高,甚至无论是企业和个人都很难独立承担尖端科学技术研发的投入要求,所以在其研发初期通常还需要政府的特殊政策支持或补贴。

人才密集性:高素质的科学家和技术人才,在尖端科技的研发中起着决定性作用。尖端科技研发,基本上已经不是简单依靠少数几个科技天才就能完成的工作项目。当代尖端科技的研发,大多均需要跨学科、跨专业、跨产业的大量研发团队协同开展研发工作。一项尖端科技的研发,需要成百上千研发人员共同投入已是常态。全球科学技术有突出贡献的公司为抢占未来制高点,早在十多年前便开始在全世界内吸引培养科研顶尖人才和高端人才。

技术密集性:尖端科技的研发基本上均需要大量的研发资源,这包括先进的实验室和技术设备、先进的生产设备等。这些技术和知识密集型的资源是推动尖端科技发展的重要的条件,也是形成尖端科学技术产品竞争力的核心要素。实际上,尖端科学技术研发所需要的先进实验室和技术设备,往往是投入巨大的国家级实验室和技术设备才能匹配其需求,这显然已经超出了普通中小企业所能承受的能力范围。

风险密集性:尖端科学技术研发具有高风险的特性,由于尖端科技涉及的领域往往具有前沿性和未知性,因此其研发过程充满了不确定性。这种不确定性导致了尖端科技发展中存在较高的风险。良好的产业化基础是应对这一风险的有效形式,也就是说尖端科技的研发成果应以广泛的产业应用为目标,并能与产业应用的主流需求相匹配。若进行尖端科学技术研发的企业自身已经具备广泛的产业应用场景和海量的产业应用需求,则其就有更大概率实现尖端科学技术研发产业应用和转化的最优效率。

如此,大家就很容易得出结论,相较于中小科技公司,科技龙头公司在当代尖端科技研发中具有“遥遥领先”的“护城河”优势,微软和谷歌创始人车库创业的传奇故事已经非常困难再被复制了。巴菲特自身对苹果的投资,也能说是印证这一投资逻辑变化的经典案例。了解巴菲特的人都知道,苹果已是巴菲特的头号重仓股,巴菲特曾说过科技股不属于他的能力圈,他的投资生涯也几乎从不沾科技股。但自巴菲特2016年买入苹果以来,他就对苹果青睐有加并不断加仓,其持有苹果市值最高时超过1600亿美元。对于苹果的青睐,巴菲特曾说过:“我不关心苹果下一季或者下一年的销售额,我只关心数亿个通过它生活的人。”

根据伯克希尔·哈撒韦发布的最新报告,该公司在2024年第二季度将其持有的苹果股份从第一季度的7.89亿股大幅减至约4亿股,降幅近50%。但其持有苹果市值仍然近840亿美元,仍为其第一大重仓股。显而易见,苹果作为科技龙头公司的“护城河”至少曾经一度让巴菲特挺满意。

既然电子已成国内公募基金“硬科技”投资的首选配置方向,我们就以电子ETF(515260)跟踪标的“中证电子50指数(931461.CSI)”为例,来看看A股“硬科技”电子龙头股“护城河”的宽度和深度是否足以让其建立和保持“遥遥领先”的优势。

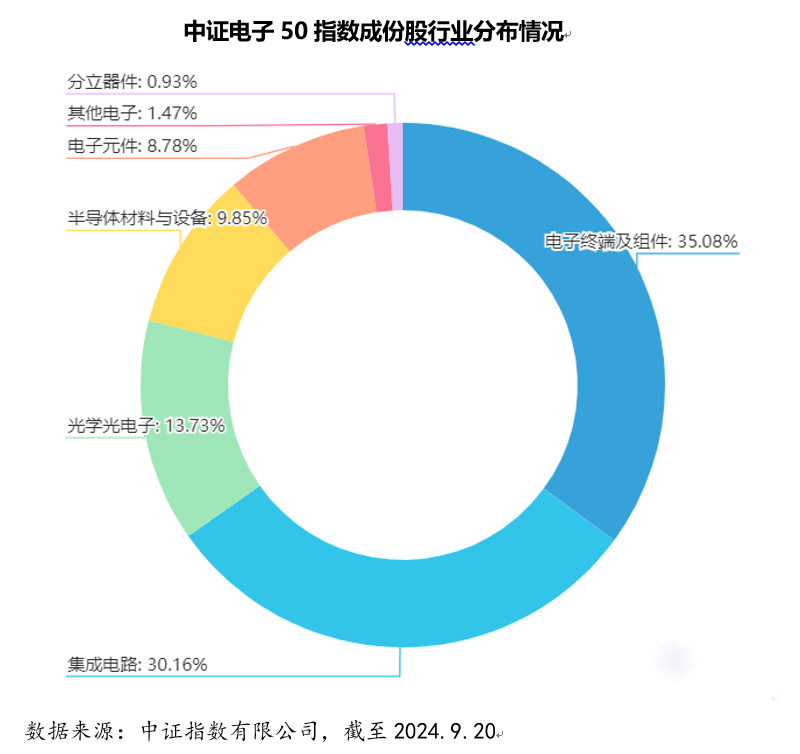

中证电子50指数是选取电子与半导体等行业中市值最大的50只A股作为样本股,以反映电子板块上市公司股票的整体表现,可谓是基本覆盖了A股电子行业的龙头上市公司。截至2024年6月末,该指数芯片主题成份股市值合计占比达40%,高配置手机成份股市值合计占比达25%,龙头特性突出,其前十大权重股情况及指数成份股行业分布情况可见以下图表:

我们就从该指数近年研发支出金额、研发支出总额占据营业收入总额比例、研发人员、研发人员占比、营业收入、归母净利润等多维度指标情况,来观察一下A股“硬科技”电子龙头“护城河”的有效性如何。

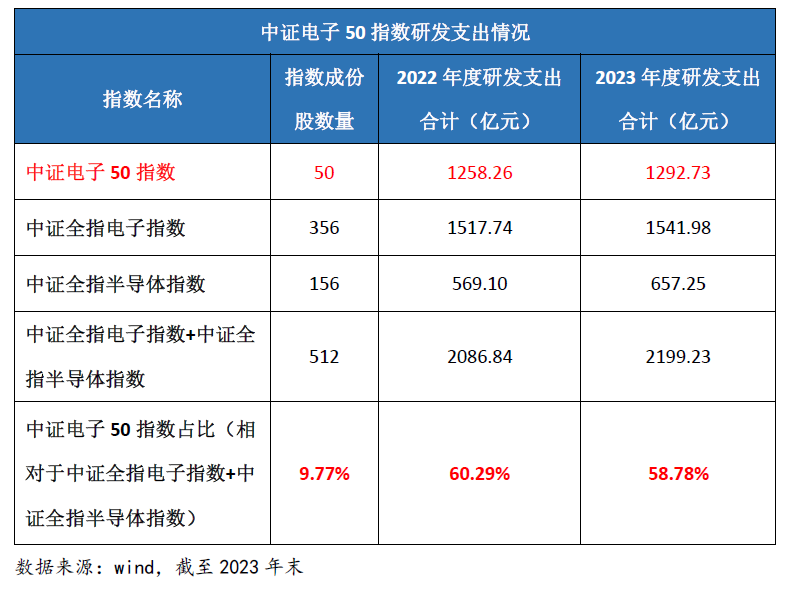

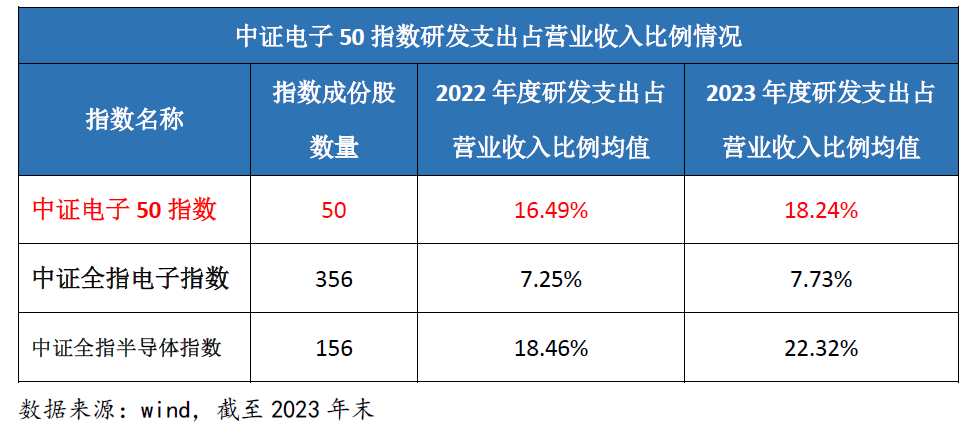

就研发支出金额、研发支出总额占据营业收入总额比例指标来看(如下图表所示),中证电子50指数成份股2022年度、2023年度研发支出合计分别达1258.26亿元、1292.73亿元,而同期中证全指电子指数与中证全指半导体指数合并后的研发支出总额分别为2086.84亿元、2199.23亿元;也就是说,中证电子50指数以占比9.77%的成份股数量,其2022年度、2023年度研发支出合计金额在其相应全行业上市公司研发支出总额中的占比分别高达60.29%、58.78%。从细分行业比较来看,中证电子50指数成份股2022年度、2023年度研发支出占其营业收入比例均值分别为16.49%、18.24%,相当于中证全指电子指数的7.25%、7.73%超两倍之多,但略低于中证全指半导体指数18.46%、22.32%(是因为半导体类上市公司研发支出占据营业收入比例普遍高于其他电子行业上市公司)。这在某种程度上预示着电子行业龙头上市公司研发投入资金规模明显超过中小电子行业上市公司。

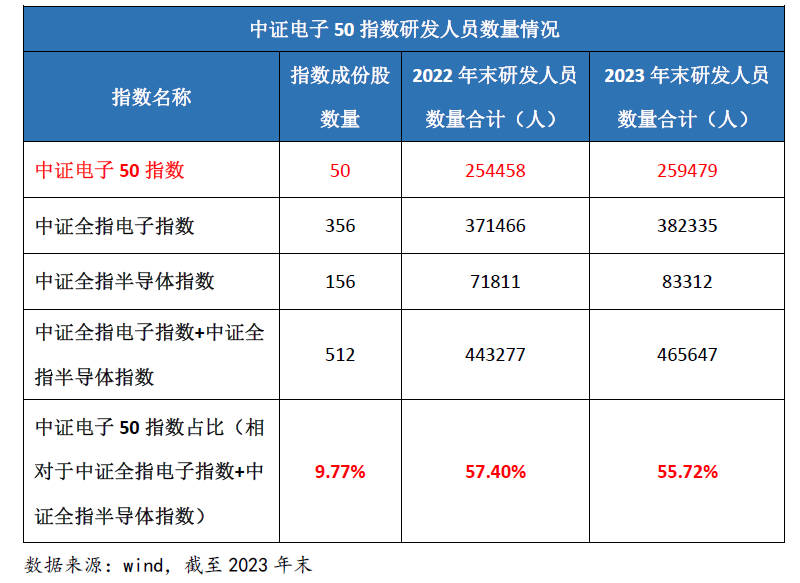

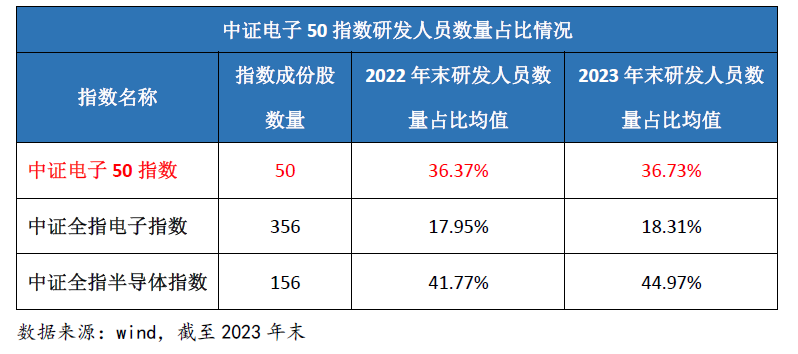

就研发人员数量、研发人员占比指标来看(如下图表所示),中证电子50指数成份股2022年末、2023年末研发人员数量合计分别达25.45万人、25.95万人,而同期中证全指电子指数与中证全指半导体指数合并后的研发人员总数量分别为44.33万人、46.56万人;也就是说,中证电子50指数以占比9.77%的成份股数量,其2022年末、2023年末研发人员合计数量在其相应全行业上市公司研发人员总数量中的占比分别高达57.40%、55.72%。从细分行业比较来看,中证电子50指数成份股2022年末、2023年末研发人员数量占比均值分别为36.37%、36.73%,相当于中证全指电子指数的17.95%、18.31%接近2倍之多,但略低于中证全指半导体指数41.77%、44.97%(这亦是因为半导体类上市公司研发人员占比普遍高于其他电子行业上市公司)。这在某种程度上预示着电子行业龙头上市公司研发人才投入规模亦明显超过中小电子行业上市公司。

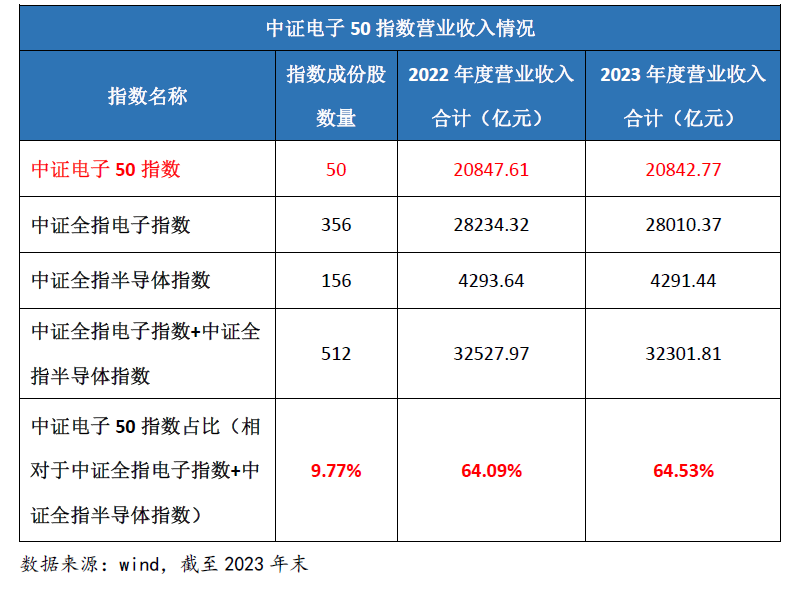

企业所拥有的尖端科技产业应用场景和应用需求的种类和规模,可以说与其营业收入大致正相关。就营业收入指标来看(如下图表所示),中证电子50指数成份股2022年度、2023年度营业收入合计分别达20847.61亿元、20842.77亿元,而同期中证全指电子指数与中证全指半导体指数合并后的营业收入总额分别为32527.97亿元、32301.81亿元;也就是说,中证电子50指数以占比9.77%的成份股数量,其2022年度、2023年度营业收入合计金额在其相应全行业上市公司营业收入总额中的占比分别高达64.09%、64.53%。这亦显示电子行业龙头上市公司自身所拥有的产业应用场景和产业应用需求种类和规模,都远远领先中小电子行业上市公司,因此其有更大概率实现尖端科学技术研发产业应用和转化的最优效率。

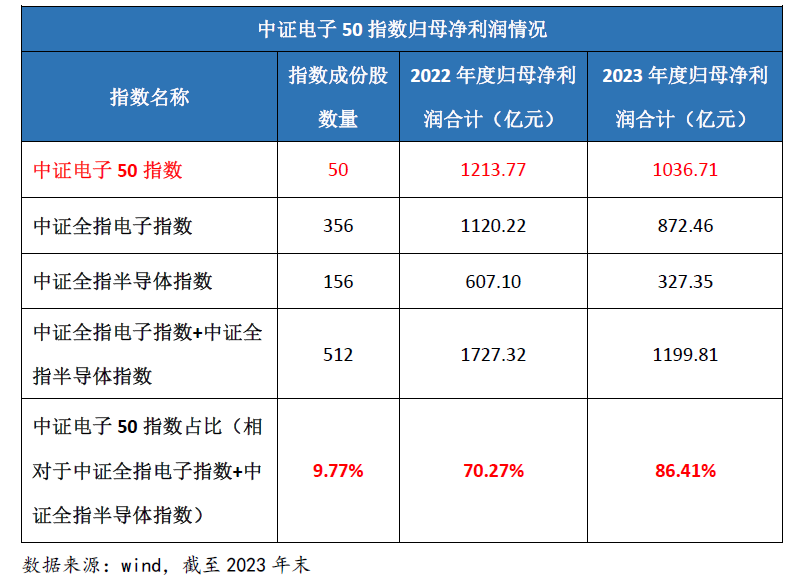

企业净利润的规模,对其研发支出的规模和可持续性也起着至关重要的支撑作用。就归母净利润指标来看(如下图表所示),中证电子50指数成份股2022年度、2023年度归母净利润合计分别达1213.77亿元、1036.71亿元,而同期中证全指电子指数与中证全指半导体指数合并后的归母净利润总额分别为1727.32亿元、1199.81亿元;也就是说,中证电子50指数以占比9.77%的成份股数量,其2022年度、2023年度归母净利润合计金额在其相应全行业上市公司归母净利润总额中的占比分别高达70.27%、86.41%。这亦显示电子行业龙头上市公司盈利规模和质量均远高于中小电子行业上市公司,为其研发支出的规模和可持续性提供了更为强大的支撑。

如上所述,统计多个方面数据显示,A股电子龙头上市公司的研发投入额、研发人员数量、营业收入、净利润等多维度的指标,更好地匹配了尖端科学技术研发所呈现出的资金密集、人才密集、技术密集、风险密集等四大典型特征,相较于中小电子行业上市公司已建立起了“遥遥领先”的显著优势,共同构建起了“硬科技”投资的全新“护城河”。在不远的未来,A股电子龙头上市公司会否诞生中国科技股自己的“Magnificent 7”,颇为值得期待。而跟踪中证电子50指数的电子ETF(515260)及其联接基金(A类:012550/C类:012551)亦是跟踪和把握相关投资机会的有利投资工具之一。

风险提示:电子ETF及其联接基金标的指数为中证电子50指数,该指数基日为2008.12.31,发布于2009.7.22,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。中证电子50指数近5个完整年度的涨跌幅为:2019年,59.61%;2020年,25.26%;2021年,3.27%;2022年,-38.63%;2023年,1.03%。本文中指数成份股仅作展示,个股描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向。该基金由华宝基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。投资人应当认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件,了解基金的风险收益特征,选择与自身风险承担接受的能力相适应的产品。基金管理人评估的该基金风险等级为R3-中风险,适宜平衡型(C3)及以上的投资者,销售机构(包括基金管理人直销机构和其他销售机构)依据相关法律法规对该基金进行风险评价,投资者应及时关注销售机构出具的适当性意见,并以其匹配结果为准,各销售机构关于适当性的意见不必然一致,且基金销售机构所出具的基金产品风险等级评价结果不能低于基金管理人作出的风险等级评价结果。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在一定的差异。投资者应了解基金的风险收益情况,结合自己投资目的、期限、投资经验及风险承担接受的能力谨慎选择基金产品并自行承担风险。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证该基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对该基金业绩表现的保证,基金投资须谨慎!中国证监会对该基金的注册,并不表明其对该基金的投资价值、未来市场发展的潜力和收益作出实质性判断或保证,也不表明投资于该基金没有风险。市场有风险,投资须谨慎!(CIS)

声明:证券时报力求信息真实、准确,文章提及内容仅供参考,不构成实质性投资建议,据此操作风险自担

产品特性

产品特性