5G光通讯芯片技能和材料与品种简介及首要供货商商场规划状况

是光器材中心元器材。在光器材中,光芯片用于光电信号的转化,是中心元器材。依据品种不同,可分为有源光芯片和无源光芯片,有源光芯片又分为激光器芯片(发射端)和探测器芯片(接纳端)。在发射端,光发射模块将电信号(0/1二进制码)转化成光信号(0对应于无光、1对应于有光);在接纳端,将光信号还原为电信号,导入设备。因而,光芯片的功用与传输速率直接抉择了光纤通讯体系的传输功率。其间,激光器芯片价值占比大,技能壁垒高,是光芯片中的“明珠”。依据基板(衬底)材料的不同,可将激光器芯片分为磷化铟(InP)、砷化镓(GaAs)、硅基(Si)等品种(见图表)。

中心光芯片首要使用于光通讯体系的发射端。鉴于光芯片首要依附于激光器,能够依据不同类型的激光器对光芯片作如下分类:

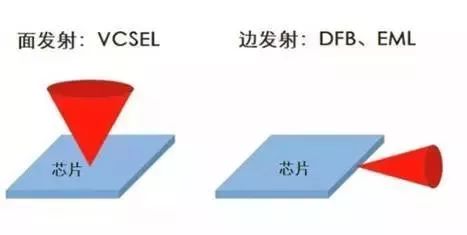

(1)按发光类型,分为面发射与边发射。其间,面发射型激光首要为VCSEL(笔直腔面发射激光器);边发射型激光品种较多,包含 FP(Fabry–Pérot,法布里-珀罗激光器)、DFB(Distributed Feedback Laser, 散布反应式激光器)以及EML(Electroabsorption Modulated Laser,电吸收调制激光器)等。

(2)按调制类型,分为直接调制与外调制。其间,直接调制(DML,Directly ModulatedLaser)由电路直接操控激光的开关,其间最常见的是DFB。外调制则由外电路操控激光的开与关,其间较为常见的是在DFB激光器上添加电吸收调制器 EAM,构成EML。

跟着传统的 FP 激光器芯片(损耗较大,传输间隔短)在光通讯范畴的使用逐步收窄,中心激光芯片首要有三种:DFB、EML和VCSEL:

(1)DFB是最常用的直接调制激光器,是在FP的根底上经过内置布拉格光栅,使激光呈高度单色性,下降损耗,进步传输间隔。现在,DFB激光首要使用于中长间隔传输,首要使用场景包含:FTTx 接入网、传输网、无线基站、数据中心内部互联等。

(2)EML激光经过在DFB的根底上添加电吸收片(EAM)作为外调制器,啁啾与色散功用均优于 DFB,更适用于长间隔传输。EML的首要使用场景首要有:高速率、远间隔的电信骨干网、城域网和数据中心互联(DCI网络)。

(3)VCSEL具有单纵模、圆形输出光斑、价格低廉和易于集成等特色,但发光传输间隔较短,适用于500m内的短间隔传输。首要使用场景有:数据中心内部、消费电子范畴(3D )。

在光模块工业链中,光芯片处于中心方位,具有高技能壁垒,本钱占比挨近50%且有进步趋势。相较于电芯片,现在光芯片商场规划较小,分工程度有限,笔直一体化的IDM厂商商场份额超越50%。但随同VCSEL芯片的消费电子商场翻开,芯片商场规划加快扩展,分工程度有望进步,第三方代工形式逐步鼓起。

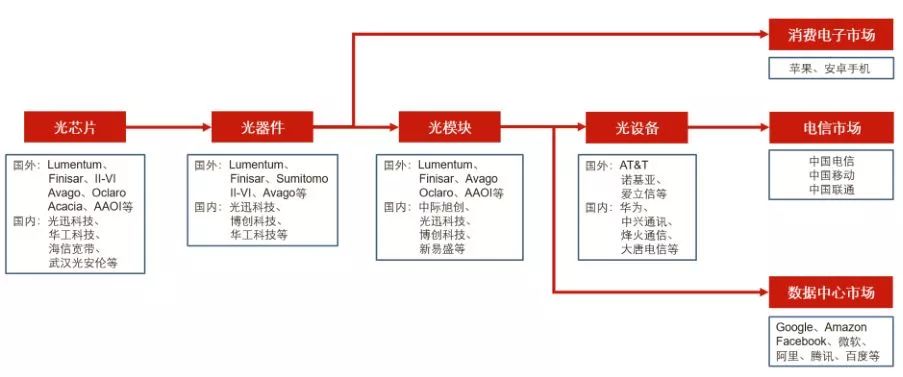

从光器材工业链看,首要环节为“光芯片、光器材、光模块、光设备”,终究使用于电信商场、数据中心商场及消费电子商场。其间,光芯片处于工业链的中心方位,具有高技能壁垒,占有了工业链的价值制高点。

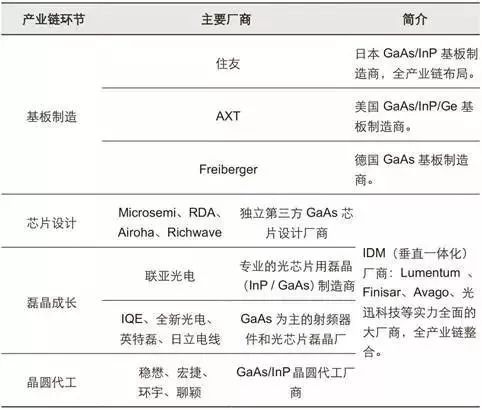

在半导体职业开展中,跟着硅基半导体工业和GaAs化合物半导体在射频器材范畴的大规划使用,相应的IC工业分工开端逐步细化,芯片规划—磊晶生长—晶粒制造(晶圆代工)等专业厂商如漫山遍野般地呈现,如以台积电为代表的硅基晶圆代工大厂以及稳懋为代表的 GaAs 晶圆代工厂商。光器材职业的开展也遵从类似的规则,现在首要有两类光芯片制备厂商:笔直一体化的IDM厂商以及第三方代工厂商。

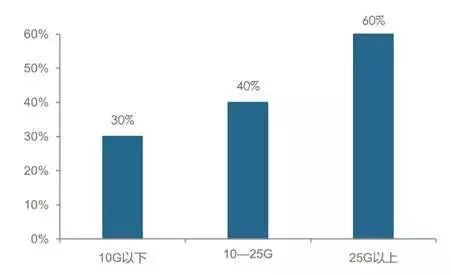

光芯片归于技能密集型职业,具有极高的技能壁垒和杂乱的工艺流程。因而,光芯片在光器材/光模块中本钱占比较大。此外,跟着芯片速率的进步,制备难度增大,本钱占比或进一步进步。一般状况下,关于低速率光模块/光器材(转化速率小于10Gbps),光芯片的本钱占比约为30%左右;而关于高速光模块/光器材(调制速率大于 25Gbps),芯片的本钱占比约为60%左右。例如,全球数通光模块龙头中际旭创(公司主力产品为100GQSFP28,选用25G光芯片),全体光芯片及组件本钱占比在50%左右。

从细分商场看,光芯片首要使用于电信商场、数据中心商场、以及消费电子商场。其间,电信商场首要使用于传输网、接入网以及无线%左右;数据中心商场首要使用于数据中心内部互联、衔接数据中心间的 DCI 网络,商场份额占比约30%左右;消费电子商场首要包含手机3D感应体系(内含VCSEL芯片),商场份额占比约10%左右。

在不考虑消费电子 VCSEL 激光商场规划的状况下,2015年我国光器材商场规划为16.2亿美元,到2020 有望到达26.8亿美元,增加65.4%。若考虑消费电子VCSEL激光器,国内光芯片商场从2018年开端将加快拓宽。咱们估计光芯片在光器材的本钱占比为50%,2015—2020年间国内光芯片商场规划有望从2015年的8.1亿美元增加到2020年的21.4亿美元,年均复合增加率高达21.4%。

从电信商场看:有线方面,传输网扩容更加急迫,城域网100G逐步下沉;接入网由GPON/EPON向10GPON晋级。无线基站方面,现在正处于4G建造后期,需求相对疲软。跟着5G基站大规划建造逐步敞开,有望迎来5G高增加机会。

自2015年起,4G基站建造全体进入中后期,近两年需求有所下滑。2020年,5G规划商用敞开,有望再次拉动对光模块的需求,商场空间超45亿美元,依照芯片本钱占比50%预算,商场空间超20亿美元。依据测算,5G基站光芯片商场规划约为4G基站2.8倍左右。与4G基站光模块商场比较,5G基站的建造对光芯片的需求将继续进步:(1)从基站数量看:因为5G频谱频率上升,信号穿透建筑物的衰减较大,建站密度与4G基站比较将更高。

2017年全球数据中心数量到达840万座,其间美国占有全球近一半的数据中心,成为曩昔几年数据中心商场增加的首要驱动力。2012—2017年,全球IDC商场规划的复合增加率为15.94%;同期,我国IDC商场规划的复合增加率高达35.02%,高于全球增速19.08 个百分点。2017年,我国IDC商场规划达946.1亿元。

从消费电子商场看:消费电子商场规划有望极大拓宽,VCSEL成为3D感应中心组件。3D感应技能是面部辨认的中心,其意图是创立一种非触摸、非破坏性方法来数字化捕捉目标的技能,然后准确记载被捕捉目标的形状、间隔等参数。VCSEL激光凭仗其线宽窄、功耗低一级特色,成为3D感应体系的首选红外光源,VCSEL芯片也成为3D感应体系的中心组件。

估计,2020年3D感应功用在苹果手机的前置摄像头浸透率有望到达95%以上,VCSEL芯片的需求量有望到达2.45亿只;后置摄像头的 3D 感应浸透率有望到达50%,VCSEL芯片的需求量为1.29亿只。经归纳核算,2020年苹果手机对VCSEL芯片的需求量有望到达3.74 亿个。

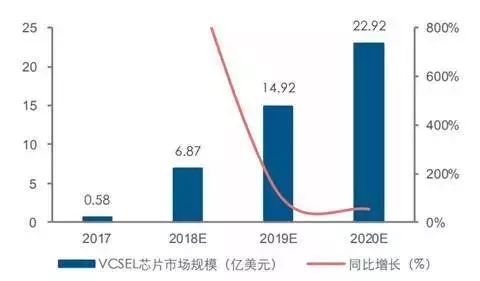

估计,到2020年VCSEL在安卓手机的前置摄像头浸透率有望到达50%,后置摄像头的浸透率有望到达30%。经归纳核算,安卓手机对VCSEL芯片的总需求量有望到达11.54亿个。VCSEL芯片的商场规划有望从2017年的0.58亿美元增加到2020年的22.92亿美元,年均复合增加率高达241.6%。

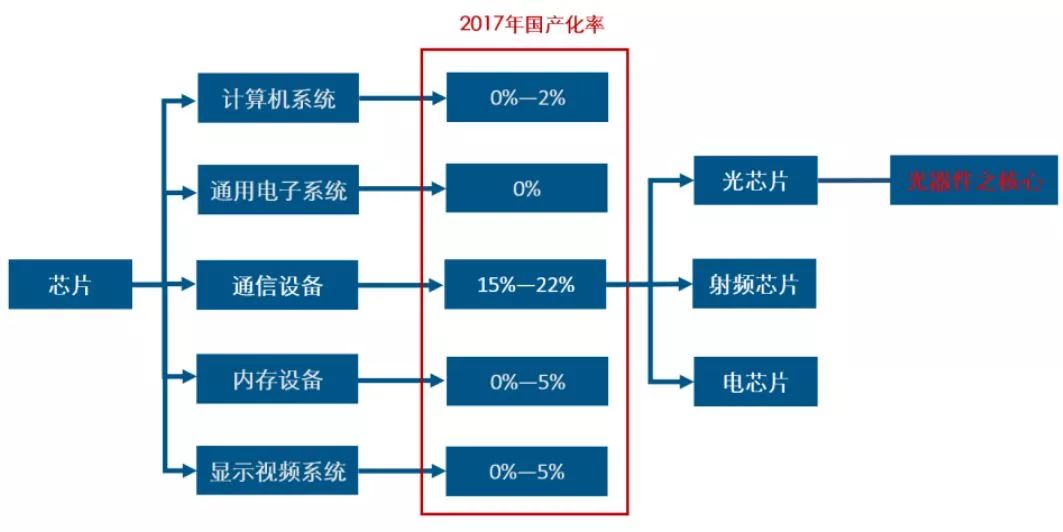

国内高速光芯片国产化率较低,已成为我国光器材的“阿喀琉斯之踵”。现在,高速光芯片中心技能首要把握在美日厂商手中。2018 年1月,工信部公布《光器材工业开展路线图》,将光芯片国产化上升为国家战略。而中美交易冲突与中兴禁售事情或将促进我国加大力度扶持高速光芯片,国产化进程有望进一步提速。

2016年,在全球光器材商场份额排名前10的厂商中,美日公司占有9个座位。以Finisar、Lumentum、Avago、Oclaro 等为首的北美企业与日本企业在高速光芯片方面占有了技能制高点。国内,现在仅光迅科技具有高速光芯片批量生产能力。其 10GDFB/VCSEL已批量出货,且25GDFB/EM等有望年末出货。

光芯片与光器材产品品种多且晋级更新快,在商场规划既定的状况下单个产品的商场空间有限。与此同时,不同产品的细分使厂商不断寻求差异化竞赛,在某一细分范畴精耕细作,这也是商场集中度难以进步的一大要素。

光通讯芯片独立于通讯规范拟定。从硬件动身,不需求经过世界通讯安排的投票抉择审阅其制造规范,功用优异的光通讯芯片能够彻底成为职业龙头产品,防止成为华为通讯规范领头失利的另一事例。在5G通讯浪潮到来的时分,光通讯芯片将成为躲藏的热门,不管产品赢利仍是科创企业,都可能从中获益巨大。

数据来历:揭露材料收拾尽管市面上各种电动牙刷的质量以及价格差异都非常大。电动牙刷的作业原理其实并不杂乱,去除刷头

数据来历:揭露材料收拾尽管市面上各种电动牙刷的质量以及价格差异都非常大。电动牙刷的作业原理其实并不杂乱,去除刷头

有望继续增加,估计2023年将打破千亿元 /

体系协会(GSMA)所发布的《2020年移动经济》陈述显现,全球物联网收入在未来几年将添加三倍

而言,车联网服务很碎片化,正如咱们看到的,现在简直每个车厂都有自己的车联网服务,尽管服务内容有类似

企业网)占比50.2%。2023年则有望到达46亿美元,4年CAGR 11.5%。估计2021年巅峰时期,国内

化年代。从互联网到物联网是一次巨大革新,以AR/VR、自动驾驶、工业互联网、才智城市为代表的很多新式

光模块制造工艺更为杂乱, 咱们猜测其价格为灰光光模块价格的1.5 倍,则平均价格是774元/个。归纳测算下来,估计2023年

面对两方面需求,首要需求进步激光丈量的快捷性与可靠性,以支撑工业功用晋级;其次需求有效地操控本钱,来支撑工业

收发,包含射频功率放大器(PA)、射频低噪声放大器(LNA)、射频开关、滤波器、双工器等。现在,射频前端

将在2022年到达16亿美元,其间用于Sub-6GHz频段的M-MIMO PA器材年复合增加率将到达135%,用于

7.74亿美元,估计2022年将进步至17.11亿美元,2015~2022年CAGR=12.0%。

各有所图 /

研究机构ReportsnReports日前发布智能电网研究陈述称,2017年,全球智能电网

估计将到达208.3亿美元。跟着***方针扶持,立法授权,以及对智能电表布置的鼓舞将进一步

估计将到达52.048亿美元,2017年至2022年间年均复合增加率(CAGR)将达25.8%。***的鼓舞、在工程项目

开展之路奠定了坚实的根底。经过对这几家寡头公司的剖析咱们也能够看到他们怎么构成自己的中心竞赛力:首要,三大公司在移动

Infinera这样设备公司最近的亮点,是Ciena刚刚股价大涨20%的要害,也带好NeoPhotonics