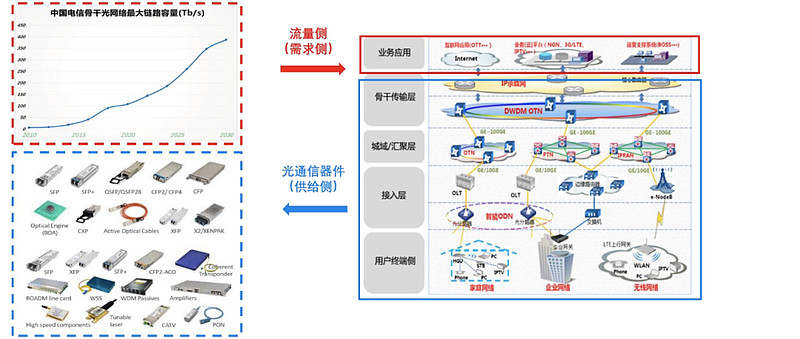

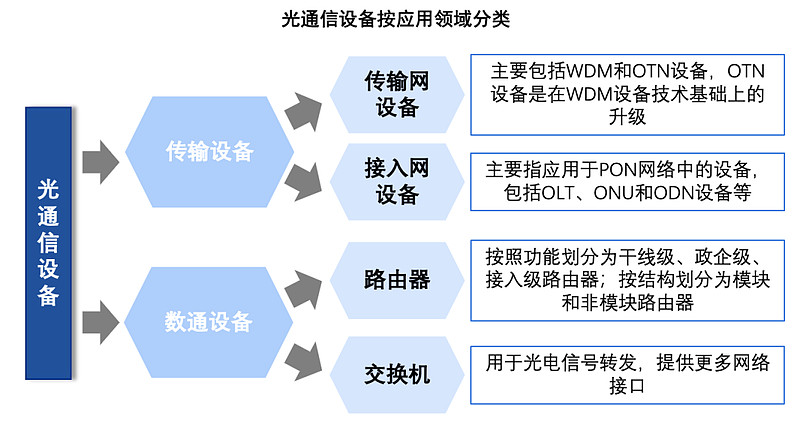

光通信产业链

当前全球数据流量正在持续爆发,单纯以电子信息运算与传输能力的提升遇到瓶颈,光电信息技术迎来高速发展。

在本轮人工智能技术创新的浪潮中,北美算力率先升级,我国光通信产业是为数不多可以直接参与到全球算力建设的板块,头部厂商拿下海量订单具有高度确定性。

过去十年中,全球光通信产业价值向中国转移趋势明显,带动国内光通信市场高速发展。

我国光器件和模块供应商逐渐在全球市场上获得份额,国内供应商目前在全球以太网光模块市场上占主导地位。另外,在FTTx和无线前传等较小的细分市场,几乎都是中国供应商。由于无法与中国供应商竞争,许多非中国供应商相继退出光模块市场。

随着高速数据中心等建设对光通信需求持续提升,我国厂商在全球的市场占有率有望进一步扩大。

随着数据流量一直增长,传统承载网的数据传输和带宽压力持续不断的增加,骨干网传输速率将从100G不断向200G/400G/800G等更高速率升级。

光通信网络技术产业链为供给方,流量增长是需求方。延展阅读:光通信:算力网络核心底座,产业格局全梳理

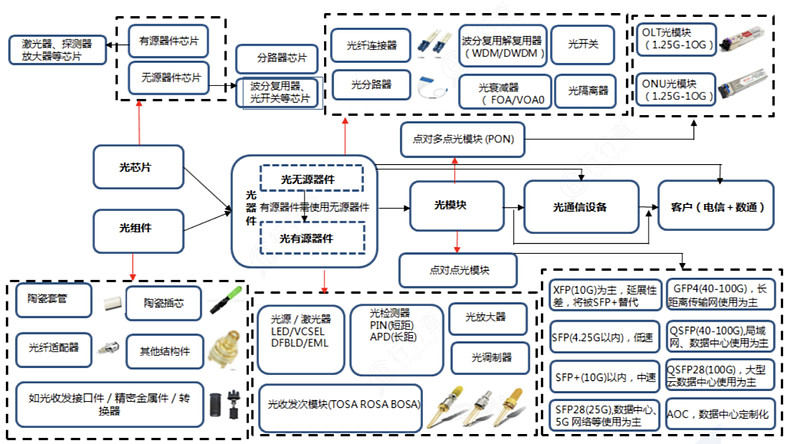

产业链最上游的是元器件供应商,包括PCB、光芯片、光有源器件、光无源器件等。中游为具备完整独立功能的光电子器件,包括光收发模块、光放大器、光传输子系统等,光电子器件组装集成后形成通信设施环节,最终交付网络运营方使用。

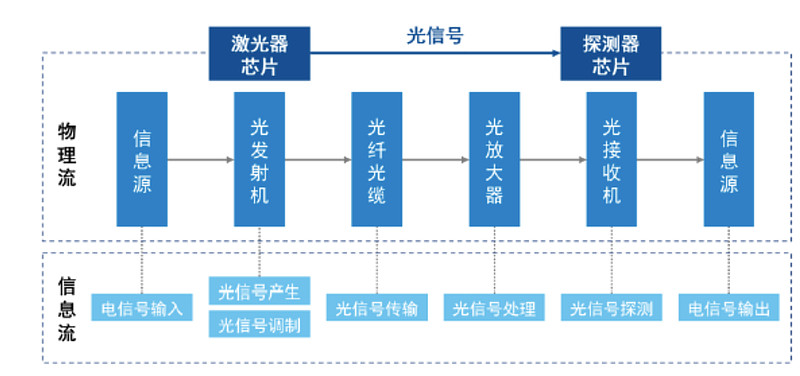

光芯片是实现光电信号转换的基础元件,能更加进一步组装加工成光电子器件,再集成到光通信设施的收发模块实现大范围的应用,其性能直接决定了光通信系统的传输效率。

激光器芯片大多数都用在发射信号,将电信号转化为光信号,探测器芯片大多数都用在接收信号,将光信号转化为电信号。

分材料来看,其典型产品为InP系列(高速直接调制DFB和EML芯片、PIN与APD芯片、高速调制器芯片、多通道可调激光器芯片);GaAs系列(高速VCSEL芯片、泵浦激光器芯片);Si/SiO2系列(PLC、AWG、MEMS芯片);SiP系列(相干光收发芯片、高速调制器、光开关等芯片;TIA、LD Driver、CDR芯片);LiNbO3系列(高速调制器芯片)等。

全球光芯片市场格局来看,海外光芯片厂商具备先发优势,中高端光芯片国产替代空间巨大。

从国产化进展来看,我国光芯片企业已基本掌握2.5G和10G光芯片的核心技术,而光探测芯片、25G以上高速率光芯片处于国产化加速突破阶段,国产替代空间广阔。

光芯片环节国内代表厂商源杰科技、武汉敏芯、中科光芯、光隆科技、光安伦仕佳光子、云岭光电、中电13所、华为海思、博创科技等均较早布局。延展阅读:光芯片:国产替代加速,产业格局全梳理

ICC预计,2023年中国高速率光芯片市场空间有望达到30.22亿美元,2025年有望达到43.4亿美元,同时中国在全球光通信芯片市场的占比有望持续提升。

光器件行业的上游主要是GaAs器件、PCB和结构件等零部件的制造商,其中上游PCB板制造商包括东山精密深南电路等,GaAs器件则以三安光电海特高新为主。

光无源组件在系统中消耗一定能量,实现光信号的传导、分流、阻挡、过滤等交通功能,主要包含光隔离器、光分路器、光开关、光连接器、光背板。

光有源组件能够在系统中实现光电信号的相互转换,实现信号传输的功能。最重要的包含光发射组件、光接收组件、光调制器等,光发射组件(TOSA)及光接收组件(ROSA)都由光芯片封装而来,再将光收发组件、电芯片、结构件等进一步加工成光模块。

无源光器件市场和有源光器件的中低端领域处于完全竞争阶段,高端有源光器件领域处于相对完全竞争状态。

当前光通信器件行业全球化竞争格局已形成,国外通信系统设备厂商为降低成本,近年来也把生产和研发基地向中国大陆转移,这也带动了中国大陆光通信器件市场的需求。

国内市场方面,光器件厂商多,竞争格局整体较为分散,受限于单个细分市场规模小,多数光器件厂商收入规模小。主要因为光器件定制化程度高,生产需要较多人工,较难形成规模效应,大部分厂商聚焦于个别品类,厂商营收超过10亿元企业较少。

此外,不同光器件的生产制造需要不同的设备,研发技术也需重新布局,故多数公司都重点聚焦于几个细分领域。

例如,光库科技收购Lumentum铌酸锂高速调制器产品线;Cisco收购Acacia;Marvell并购Inphi;诺基亚收购硅光初创公司Elenion;中际旭创收购储翰科技;天孚通信收购北极光电。

该环节国内代表厂商还包括天孚通信光迅科技仕佳光子博创科技太辰光剑桥科技华工科技等。

光模块在整个光通信产业链中利润率较高。其承担信号转换任务,可实现光信号的产生、信号调制、探测、光路转换、光电转换等功能。

一个光模块,通常由光发射器件(TOSA)、光接收器件(ROSA)、激光器芯片(LDChip)、光探测器芯片(PD Chip)、电路板(PCBA)、光纤接口、电接口等部分组成。

光模块具备丰富的应用场景,分为电信市场与数据通信市场,包括电信通讯、数据宽带、FTTx、数据中心等领域。

从数据中心上游IT设备成本占比看,在硬件采购成本中,服务器占比为69%;网络设备、安全设备、存储设备分别占数据中心IT设备采购成本的11%、9%、6%;光模块及其他占比5%。

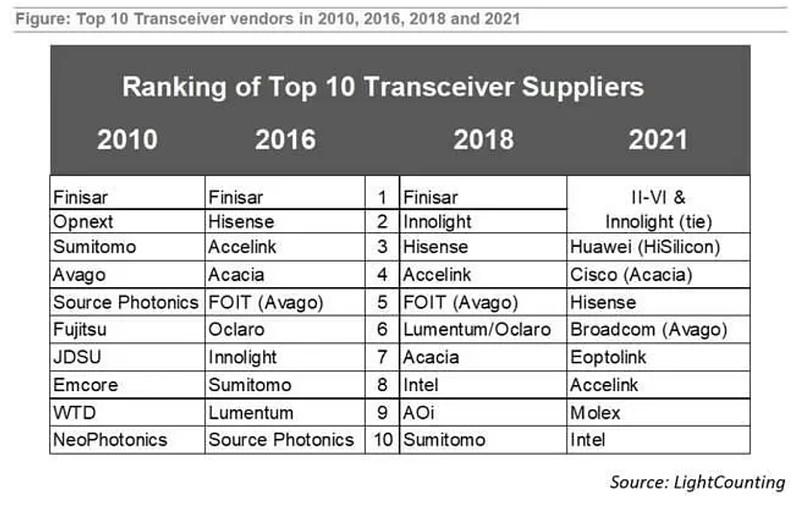

光通信行业知名市场调查与研究机构LightCounting发布的2022市场报告中,更新了全球光模块供应商TOP10排名情况。

LightCounting指出,从2018年开始,大部分日本和美国的供应商退出了这一市场,而以Innolight旭创科技中际旭创全资子公司)为首的中国供应商的排名逐渐提高。

2021年,旭创科技与II-VI(收购了光模块龙头Finisar)并列第1名(2020年排名第2),华为(海思)排名第3(2020年排名第3),Hisense海信宽带排名第5(2020年排名第4),Eoptolink新易盛排名第7(2020年排名第9),Accelink光迅科技排名第8(2020年排名第8)。

LightCounting指出,总部设在中国的光模块供应商正开始将他们的部分制造转移到本土或是亚洲其他几个国家,以发展本土的光器件和电子器件供应链。

当前国产光模块厂商在产能布局、工程师红利等方面有着非常明显优势,未来全球市场占有率的持续有望提高。

根据Yole数据,我国光模块厂商全球市占率超过40%。凭借着400G时代的先发优势,国内领先的厂商有望在800G光模块时代继续取得领先的优势。当前800G光模块已有多家厂商推出,包括中际旭创新易盛光迅科技华工科技、索尔思、剑桥科技亨通光电等厂商。其中以中际旭创(电信为主)、光迅科技(数通为主)及新易盛(电信+数通市场)份额居前列。

根据Lightcounting数据,预计2022年后,100G光模块虽然仍是需求的主流型号,但随着海外云厂商资本开支的不断的提高,200G/400G/800G硅光模块预计将持续进行行业迭代,高速率光模块出货量或将大幅提升。

同时,LightCounting的测算,全球前五的云厂商,阿里巴巴亚马逊、Facebook、谷歌和微软2026年在以太网光模块上的支出将超过30亿美元。

CPO(共封装光学)技术作为业界公认的未来高速率产品形态,其成熟与商业化有望引发光模块竞争格局变革。

CPO可以取代传统的前面板可插入式光模块,将硅光子模块和超大规模CMOS芯片以更紧密的形式封装在一起,从而在成本、功耗和尺寸上都逐步提升数据中心应用中的光互连技术。

简单来说,共封装光学CPO就是将光模块不断向交换芯片靠近,缩短芯片和模块之间的走线距离,并逐步替代可插拔光模块,最终将光引擎和电交换芯片封装成一个芯片。

人工智能对网络速率的需求是目前的10倍以上,在这一背景下,CPO有望将现有可插拔光模块架构的功耗降低50%,在AI和高性能计算场景下的竞争优势更加明显。

目前AWS、微软、Meta、谷歌等云计算巨头,思科、博通、Marvell、IBM、英特尔英伟达、AMD、台积电、格芯、Ranovus等网络设备龙头及芯片龙头,均前瞻性地布局CPO有关技术及产品,并推进CPO标准化工作。

国内厂商也在积极布局CPO领域,其中亨通光电联合英国Rockley推出了3.2T的CPO交换机样机;中际旭创新易盛天孚通信剑桥科技等厂商也都在布局该领域。

设备商和终端用户方面也有包括华为、腾讯和阿里巴巴等大厂入局。延展阅读:CPO(共封装光学):人工智能浪潮下的新兴赛道

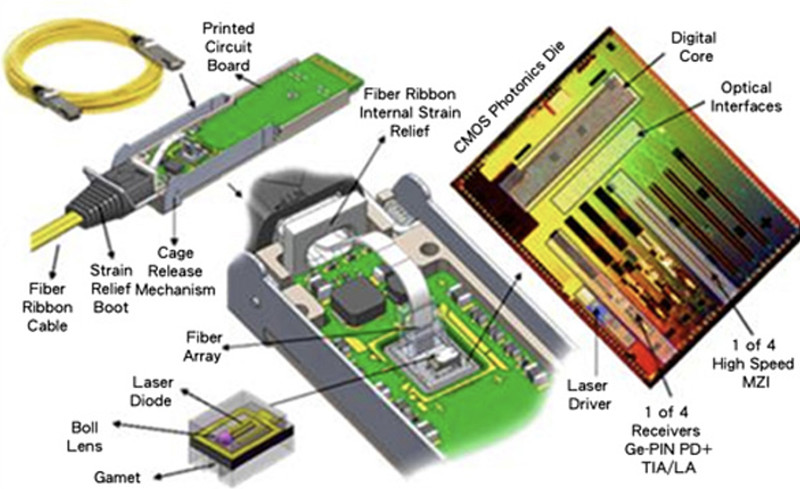

Intel 1.6 T硅光引擎与12.8T的可编程以太网交换机集成CPO交换机实物:

光纤光缆产业链上游光棒生产厂商对原材料进行芯棒制作和外包制作成光棒,下游光纤光缆制造商通过拉丝等工艺将光棒制作成为光纤,再依据需求生产出一芯或多芯光缆。

光纤预制棒由于生产技术壁垒较高,占据了产业链70%的利润,而光棒拉纤及光纤成缆环节由于技术、资金壁垒相比来说较低,市场之间的竞争充分,分别占据产业链利润的20%和10%。延展阅读:光纤光缆产业链全景解析

据CRU报告,全球仅有20家左右厂商掌握光纤预制棒制备工艺,国内光棒产能大多分布在在长飞光纤中天科技亨通光电烽火通信富通信息永鼎股份、通鼎互联等几家龙头厂商。

IHS多个方面数据显示,前5大光网络设备商市场占有率合计达到68.5%,国内厂商以华为、中兴通讯和烽火通信为代表。

电信商最重要的包含中国移动、中国联通和中国电信等电信运营商,涵盖了云计算数据中心、宽带接入及长距离传输等行业。

随着数量流量的增长,电子器件存在的带宽限制、容量不够、高功耗等缺点凸显,在通信网中出现了“电子瓶颈”的现象。

为了解决这一瓶颈,运营商骨干网线路最先采用光通信,并逐步延伸到城域网、接入网和基站。

在线路完成光纤化之后,进一步提出了全光网概念,数据只是在进出网络时才进行电光和光电转换,而在网络中所有传输和交换的过程始终以光的形式存在,网络中的设备由电路交换升级到高可靠、大容量和高灵活度的光交叉连接数据交换。延展阅读:F5G:千兆光网,万亿蓝海

值得注意的是,光网络的也有缺点,首先是较高的安装成本,光纤网络的安装成本比较高,因为光纤的安装要求较为严格,而且光纤网络的安装工程量较大。其次,光纤网络的维护成本比较高,因为光纤网络的维护工程量较大,而且光纤网络设备较为昂贵。

在全光网中,由于没光电转换环节,支持各种不同协议和编码形式,信息传输具有透明性,数据传输效率逐步提升。目前,全球运营商骨干网和城域网已实现光纤化,部分地区接入网光纤化已完成,向全光网的演进已经开始。

随着数字化的经济建设新基建快速推进、数据流量快速地增长推动光通信行业迅速增加。我国光通信供应商最初的成功得益于国内对光模块的强劲需求,与此同时,未来AIGC算力产业对云计算基础设施带来的增量将继续推动我们国家光通信厂商快速成长。

这个板块是能持续的,前两天我发的思考就说了,这是一场持续性的革命,但是不会所有相关股票都会涨,像前几年一样是不可能的。

看到脑壳发晕,推荐这么多上市公司,都是不敢去买的了,新易盛确实是好公司,利润率同行业最高,负债率低约17%,技术不是很清楚不作评价,可惜我没守住卖早了,现在只敢观望不敢去买了,码得越观望越涨,涨的好的都是咱们不敢去买的票,也是扶了墙了。

$江波龙(SZ301308)$21:24:09【江波龙:正在有序导入DDR5的RDIMM产品 未涉及CXL有关技术】财联社4月20日电,江波龙在互动平台表示,公司2022年发布了企业级DDR4内存条(RDIMM)AQUILA产品系列,目前已通过部分客户的合格供应商认证,并逐步实现规模化量产。公司亦正在有序导入DDR5的RDIMM产品,以不断丰富公司RDIMM产品线。公司主要营业业务为半导体存储应用产品的研发、设计与销售。目前公司产品未涉及CXL有关技术,但保持对该技术的理解及关注。

当前全球数据流量正在持续爆发,单纯以电子信息运算与传输能力的提升遇到瓶颈,光电信息技术迎来快速地发展。在本轮人工智能技术创新的浪潮中,北美算力率先升级,我国光通信产业是为数不多可以直接参与到全球算力建设的板块,头部厂商拿下海量订单具有高度确定性。过去十年中,全球光通信...