原标题:天孚通信:最“吝啬”的5G核心股,除非业绩大爆发,否则当前估值很难消化!

1、产业链上面,天孚通信处于光通信产业链的上游,下游是光模块(光迅科技、中际旭创等)和通信设施商(华为中兴等)

如上图可见,多为精密器件产品,但是科技含量不算很高,2017年93%的营收来源于光无源器件。

有源器件是光通信系统中电信号与光信号进行相互转换的关键组成部分,是光传输系统的心脏,最重要的包含半导体发光二极管(LED)、激光二极管(LD)、光电二极管(PIN)等;

无源器件这是光传输系统中的关键节点,没有光电转换的作用,主要负责连接,包括光纤连接器、耦合器、波分复用器等。

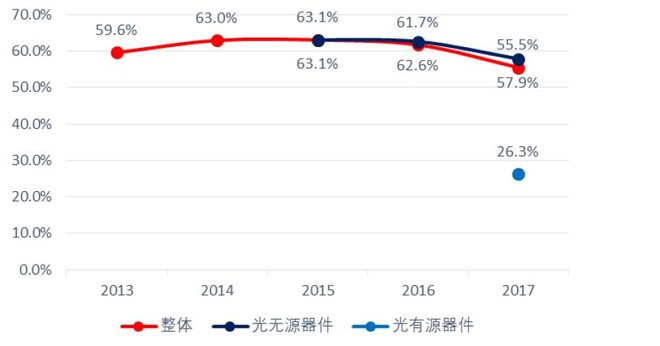

与中际旭创(SZ:300308)光模块下游的驱动逻辑很像,公司是光纤连接器国内有突出贡献的公司,目前光器件的主要市场为电信市场和数据中心,虽然电信市场占据主导地位,但近年来数据中心市场增长强劲,2016年电信市场占到了光器件总体市场的1/3。

5G标的里面中位数是26%,而公司常年保持了55%以上的毛利率,表面上看,是非常有议价能力,但是深挖一下,发现与其说是“卖的贵”,不如说是“生产的便宜”,也就是成本控制不错。

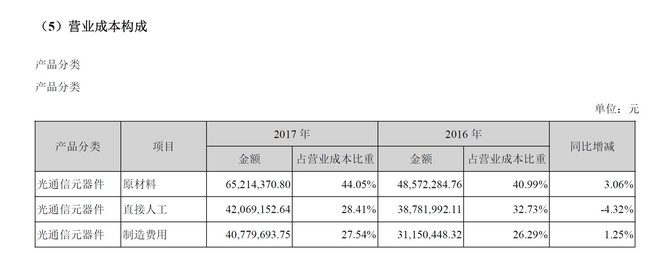

如上图,经营成本构成里面,直接人工占比非常低,2017年的金额是4200万左右,2017生产人员是940人,如果简单除以下,人均工资大概4.5万左右,平均每月3700元。

再看一下企业主要生产场地,江西高安市,作为一个县城距离南昌70公里左右。大批量的生产如果安排在这样一个五线小城,不难理解为何成本可以降下来,毫无疑问吃了人口红利的优势。

我们再从公司整体平均薪资待遇看一下,6.7万左右,这还是包含了公司为员工付出的另外的费用(交金和保险等),是5G核心标的里面最低的,平均是13万左右。

所以我们大家可以看到,天孚通信的人力成本低是个优势,不过从侧面也说明技术上的含金量非常有限。

另外一方面,公司的原材料成本控制也有迹可循,上游最大的供应商是关联方,占了13%左右:

并且,进一步延伸,TO B的商业模式,下游稳定的客户和稳定三费水平(不需要太多的销售费用搞宣传铺市场),也就理解了为何净利率水平是行业龙头了。

嶶aks366 秋山古道 更要有良好的心态,而不是盲目的听消息,追涨杀跌,总觉得别人的股票牛,更不要贪婪。股民心中都有一个梦,就是炒股的时候能多抓一些涨停板。秋山古道专注A股市场二十年,低于百分之三十涨幅的个股不做!

天孚通信受益于下游5G和数通市场的加快速度进行发展,但是从技术上的含金量上,也有待提升,当前42倍的PE(市盈率)不能说很有安全边际,除非业绩有大爆发的可能性,否则估值很难消化。安全边际价格起码要下到27倍市盈率(5G行业中位数),对应2018年业绩的股价就是17元。返回搜狐,查看更加多

产品特性

产品特性